Waar de productie groeit (en waar het niet is)

In de afgelopen jaren heb ik meer dan een paar blogs en artikelen geschreven over de productieproductiviteit in de 50 staten. Ik wilde een aantal van deze analyses bijwerken om recentere gegevens weer te geven, te zien wat het ons vertelt en te onderzoeken hoe staten presteerden als we keken naar de verandering in het reële BBP van de productie sinds de Grote Recessie, maar vóór de COVID-19-pandemie. Hoe weten we tenslotte waar we heen gaan als we niet weten waar we zijn geweest?

De gevolgen van de COVID-19-pandemie zullen op lange termijn moeilijk te voorspellen of te analyseren zijn vanwege een aantal variabelen, waaronder sector, veranderingen in de vraag en/of waarschijnlijkheid dat de fabrikant essentieel werd geacht bij de sluitingen in het voorjaar van 2020. Ondanks deze variabelen kunnen we er echter gerust van uitgaan dat problemen die vóór de pandemie bestonden, fabrikanten tijdens en na de pandemie nog steeds zullen treffen.

We hebben dit gehoord via een reeks van 11 luistersessies georganiseerd door het Hollings Manufacturing Extension Partnership (NIST MEP) van het National Institute of Standards and Technology, de serie "National Conversation with Manufacturers". De focus van de gesprekken ligt op het leren hoe fabrikanten omgaan met de korte termijn schok van de pandemie en om zich voor te bereiden op succes op de lange termijn.

Een thema dat tijdens elke sessie naar voren kwam, was dat hoewel het beheersen van het virus groot lijkt, geen van de bedrijven kon melden dat hun andere problemen waren verdwenen. In feite bleven hun onderliggende problemen grotendeels hetzelfde, en op een paar plaatsen verergerden de problemen omdat de pandemie de reeds bestaande zwakke plekken onder druk zette. Het begrijpen van het bestaande landschap blijft belangrijk; soms hoe meer dingen veranderen, hoe meer ze hetzelfde blijven. Het beheren van problemen die vóór COVID-19 bestonden, zal een belangrijk onderdeel van herstel zijn, evenals bij het aanpakken van de nieuwe uitdagingen die door de pandemie worden veroorzaakt.

Het nationale perspectief

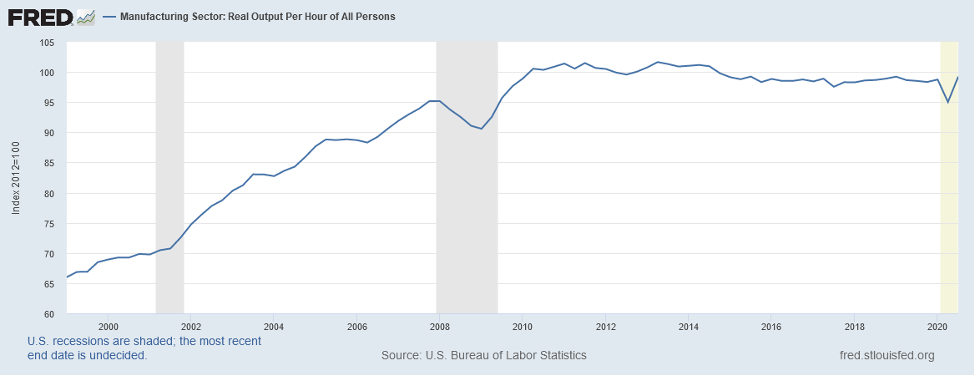

Een van de dingen die de aandacht van economen hebben getrokken, is de langzame groei van de productiviteit sinds we uit de Grote Recessie zijn gekomen. Zoals de onderstaande grafiek suggereert, is de productiviteit in de verwerkende industrie relatief vlak gebleven sinds een sterke stijging toen we uit de Grote Recessie kwamen. Sinds die scherpe opleving is de productiviteit relatief vlak gebleven sinds ongeveer het tweede kwartaal van 2010 tot de COVID-19-recessie, toen de reële productiviteit in de verwerkende industrie een diepe duik nam, maar nu enige tekenen van herstel vertoont.

Figuur één

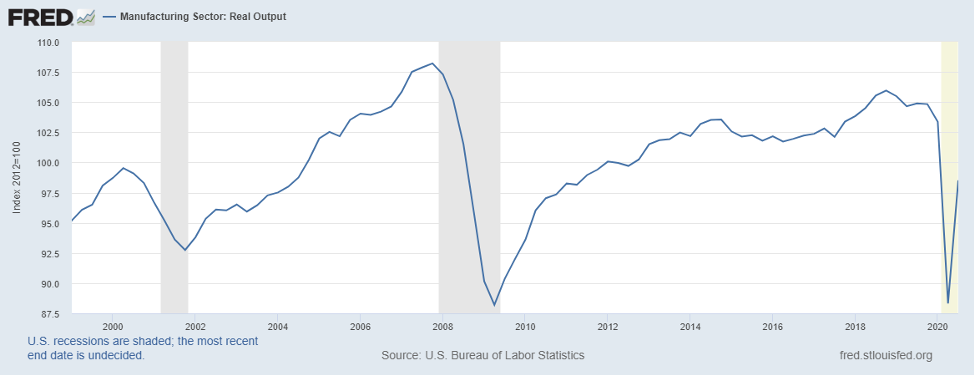

Hierdoor vroeg ik me af wat er achter de vlakke uitvoering zat. Ik besloot te kijken naar wat er is gebeurd met de werkelijke output (weergegeven als de teller) in de productiviteitsratio (waarbij de noemer uren voorstelt). De onderstaande grafiek gaf een "a-ha"-moment in dat de reële productie relatief vlak is gebleven sinds de economie uit de Grote Recessie kwam en ver beneden waar het eerder was.

Figuur twee

Dat bracht me ertoe om me af te vragen wat er in de 50 staten gebeurde, en wat volgt is een analyse van hoe de werkelijke output in het hele land is veranderd.

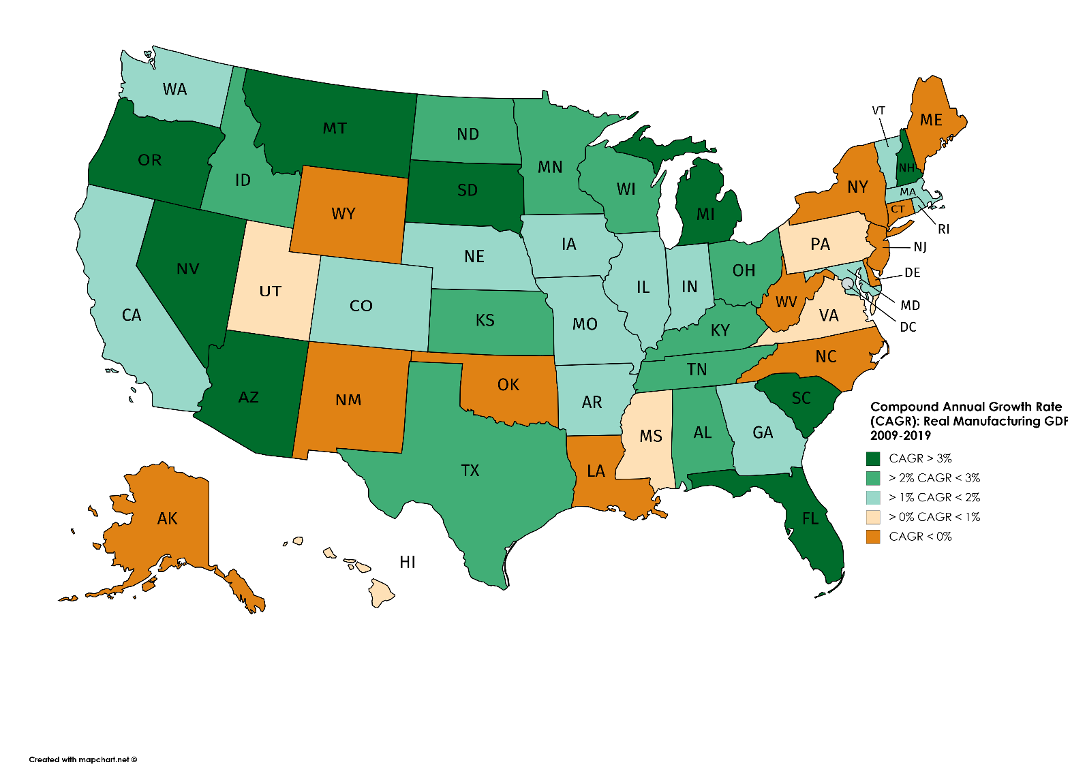

De staten groeperen

Hoe doen staten het wat betreft de groei van hun productie-bbp (of reële output)? Ik heb tussen 2009 en 2019 het reële (voor inflatie gecorrigeerde) productie-bbp per staat gedownload van het Amerikaanse Bureau of Economic Analysis. Wat 2020 zal brengen voor de staten is een open vraag. Het goede nieuws is dat 38 staten, hoewel variabel, tussen 2009 en 2019 een reële groei van het bbp van de verwerkende industrie zagen. Het slechte nieuws is dat het reële bbp van de verwerkende industrie in dezelfde periode in 12 staten daalde. In deze periode groeide het reële bbp van de verwerkende industrie in de VS met een lauw jaarlijks tempo van ongeveer 1,6%. Ter vergelijking:van 1999 tot 2007 groeide het BBP van de verwerkende industrie in de VS bijna twee keer zo snel op jaarbasis - met 3,1%.

Ik verdeelde de staten in vijf groepen. Ik sorteerde de gegevens van de hoogste groei naar de laagste en groepeerde ze vervolgens op wat leek op logische breekpunten in de distributie met behulp van de "oculaire vergelijkingsmethode" (ik keek naar de gegevens). De eerste twee groepen staten presteerden 1,6% beter dan de VS als geheel. Zes staten - Arkansas, Californië, Colorado, Georgia, Indiana en Massachusetts - in de derde groep groeiden op jaarbasis hoger dan de totale Verenigde Staten. In totaal groeide het BBP van de industrie in 25 staten in deze periode sneller dan het totale BBP van de VS.

- Groep één omvat negen staten:Michigan, Montana, New Hampshire, Arizona, South Dakota, Oregon, Nevada, South Carolina en Florida. De groep bestond uit een handvol staten die tussen 2009 en 2019 het reële bbp van de verwerkende industrie zagen groeien met een samengesteld jaarlijks groeipercentage (CAGR) van meer dan 3%, ongeveer twee keer zo hoog als het nationale percentage. Deze staten van groep één waren wijdverspreid over het hele land en weerspiegelen verschillende onderliggende industriedistributies die hebben bijgedragen aan hun bovengemiddelde groei.

- Groep twee bestaat uit 10 staten die een samengestelde jaarlijkse groei van het reële BBP van de verwerkende industrie kenden tussen 2-3% per jaar. Net als groep één groeit deze groep sneller dan het hele land. Vier staten – Ohio, Kentucky, Tennessee en Alabama – maken deel uit van de autogordel en hun ervaring weerspiegelt gedeeltelijk de ommekeer in de auto-industrie. Drie staten langs de noordelijke laag - Minnesota, North Dakota en Wisconsin - behoorden ook tot deze groep. Deze groep omvatte ook Idaho, Kansas en Texas.

- Groep drie vangt 14 staten die langzamer groeiden dan de eerste twee groepen, tussen 1-2% per jaar. Deze groep, die op ongeveer hetzelfde niveau presteerde als de VS in het algemeen, was verspreid over de nationale kaart, hoewel je een cluster van staten in New England kunt zien, waaronder Massachusetts, Rhode Island en Vermont. Er is nog een andere groep staten die ik beschouw als de "I-70" -staten, waaronder Maryland (waar de I-70 aan de oostkant begint), Indiana, Illinois, Iowa, Missouri, Nebraska en Colorado. Andere staten in deze groep zijn Californië en Washington langs de westkust en Georgië in het zuidoosten.

- Groep vier bestaat uit een kleine groep staten die een relatief anemische jaarlijkse groei van het reële BBP van de verwerkende industrie kenden. Deze vijf staten zijn verspreid over de kaart en omvatten Hawaii, Mississippi, Pennsylvania, Utah en Virginia.

- Groep vijf omvat 12 staten met een negatieve of verwaarloosbare jaarlijkse groei van het reële bbp. Deze groep omvat een cluster van staten aan de oostkust - beginnend in Noord-Carolina via de Mid-Atlantische regio (Delaware en New Jersey) en in New York, Connecticut en Maine. Er is ook een cluster van staten die meer hulpbronnenafhankelijke productiestaten zijn - West Virginia, Oklahoma, Wyoming, Louisiana en New Mexico - die mogelijk meer de grillen van veranderingen in de prijzen van natuurlijke hulpbronnen en de vraag naar goederen zoals steenkool en aanverwante producten weerspiegelen .

Figuur drie

Bron: U.S. Bureau of Economic Analysis

De verschillende patronen in de staten weerspiegelen een groot aantal factoren. Dit omvat verschillen in de mix van verwerkende industrieën in elk van deze 50 staten en de groei- en achteruitgangspatronen van de verwerkende industrieën die het belangrijkst zijn voor elke staatseconomie.

De weg vooruit

Ik was verbaasd over wat ik vond. De verschillen tussen de 50 staten waren opzienbarend. Voor beleidsmakers moeten ze misschien nadenken over de invloed van hun ondernemingsklimaat op verschillen in de economische prestaties van de staat. Studies van het Center for Business and Economic Research van Ball State University en de 2020 State New Economy Index, gepubliceerd door de Information Technology and Innovation Foundation, kunnen bijvoorbeeld een weg vooruit wijzen. Deze gegevens werpen een nieuw licht op verschillende dimensies van productiviteit en productie. Zoals ik in eerdere blogs heb betoogd, is productieproductiviteit belangrijk, en naarmate we ons blijven herstellen van de huidige crisis, zal productiviteit nog belangrijker worden voor de nationale, provinciale en lokale economische en bedrijfsconcurrentiepositie. Productiviteit wordt doorgaans gedefinieerd als de verhouding tussen een meting van de output en een meting van de input (of meerdere inputs) die wordt gebruikt om een goed of dienst te produceren. Productiviteit geeft een maatstaf voor hoe efficiënt productie-inputs worden gebruikt om een bepaald outputniveau te produceren of te leveren. Zoals de BLS suggereert in hun les "Productiviteit 101", is productiviteitsgroei het middel om de output te verhogen zonder de input te verhogen of extra kosten te maken.

Een McKinsey Global Institute Discussion Paper uit 2017 maakte duidelijk dat niet alle bronnen van productiviteitswinst hetzelfde zijn. McKinsey benadrukt hoe de productiviteit kan worden verbeterd door efficiëntieverbeteringen - door de hoeveelheid inputs te verminderen om een bepaalde output te produceren - of door de waarde of het volume van de output te verhogen met hetzelfde inputniveau. Inderdaad, een artikel uit 2014 van Acemoglu en zijn collega's benadrukte het belang van het opsplitsen van de productieproductiviteit in de samenstellende elementen. Ze ontdekten dat een groot deel van de ondermaatse prestaties in de verwerkende industrie een weerspiegeling waren van een daling van de reële productie en een daling van de werkgelegenheid. Ik vermoed dat we veel tijd hebben besteed aan het verminderen van de noemer in productie en niet genoeg tijd hebben besteed aan het nadenken over hoe de teller van geproduceerde items in de productiviteitsvergelijking kan worden vergroot.

Voor het MEP National Network TM , kan het pad voorwaarts (in termen van productiviteitsverbetering) bedrijven helpen hun omzet te laten groeien in plaats van de noemer te verkleinen. Dit kan het helpen van bedrijven met marktinformatie zijn om groeiende segmenten van de zakelijke en consumentenvraag te markeren, evenals zaken als groeiende export, importvervanging of reshoring-mogelijkheden. Uit de recente State of Manufacturing-enquête van 2020, uitgevoerd door Enterprise Minnesota, bleek bijvoorbeeld dat bijna 60% van de ondervraagde fabrikanten zei dat het vinden van nieuwe klanten de belangrijkste motor voor toekomstige financiële groei zal zijn. De volgende stap is het maximaliseren van de productiviteit (27%), op de voet gevolgd door het ontwikkelen van nieuwe producten (24%).

Herstellen van een economische neergang is altijd een complexe uitdaging en terugkomen van de gevolgen van COVID-19 zal dat waarschijnlijk vooral zijn. We kunnen echter gebruiken wat we wel weten om ons te helpen bij het uitstippelen van een pad door wat we niet weten.

Industriële technologie

- VR en AR kunnen productietraining een nieuwe vorm geven

- De wielen op het chassis gaan rond en rond … Niet

- Wat is additieve productie? - Soorten en werking?

- Betekenis en typen productieproces

- Het groeiende gebruik van automatisering in de productie

- Smart Manufacturing:wat het is en en de voordelen ervan

- TCS:flexibele en intelligente productie

- IBM over AI en productie in 2022

- Onderzoek van Protolabs en Censuswide suggereert dat de productie niet klaar is voor Industrie 4.0

- IoT-productie:definitie, functies en voorbeelden

- Elektrische mobiliteitsrevolutie in India:waar staan we, productie en wat komt eraan?