Ontdek de sleutels tot herstel van de Amerikaanse productie

De COVID-19-pandemie bleek op talloze manieren een uitdaging voor de maakindustrie. Toen de shutdowns in maart 2020 alle activiteiten begonnen te beperken, kwamen problemen met toeleveringsketens, automatisering, veiligheid van werknemers en productiviteit naar voren, waarbij meer personeel op afstand werkte.

Nu landen en industrieën hun weg vooruit beginnen te vinden naarmate de beperkingen worden opgeheven, hebben fabrikanten de kans om enkele geleerde lessen in de praktijk te brengen.

Voor alle duidelijkheid, de afgelopen 18 maanden waren niet alleen gevuld met slecht nieuws. Medische en andere fabrikanten draaiden op een dubbeltje om grote hoeveelheden persoonlijke beschermingsmiddelen te gaan produceren voor gezondheidswerkers en werknemers in andere sectoren die essentieel werden geacht. Bedrijven omarmden meer online training en verkoopinteracties en introduceerden verbeterde websites om met klanten in contact te komen. Sommige automatiseringsbedrijven meldden dat ze voldoende producten in hun pijplijn hadden en dat ze nog steeds in staat waren om bestellingen uit te voeren terwijl automatiseringsprojecten prioriteit kregen.

Dus, hoe staat de VS klaar om op korte termijn zijn productiemojo te herstellen? Hoe kunnen merkeigenaren, OEM's en leveranciers in de hele waardeketen slimmer vooruitgang boeken? Een deel van het antwoord is om langzaam en gestaag terug te bouwen en tegelijkertijd de integrale rol van automatisering, communicatie en zelfs locatie te heroverwegen.

Het grote geheel

Op korte termijn zijn de vooruitzichten voor de Amerikaanse productie in 2022 positief, zegt Brian Beaulieu, CEO van ITR Economics, Manchester, N.H.

"De voorlopende indicatoren zijn sterk positief en consumenten hebben veel geld tot hun beschikking", legt Beaulieu uit. "Het ondernemersvertrouwen neemt toe en bedrijven ervaren een stimulusgerelateerde liquiditeitstoename."

Hij waarschuwde echter:"De omvang van de stijging die uit de diepten van de pandemische recessie komt, kan niet worden volgehouden tot 2022. Het tempo van de stijging zal afnemen. Maar de indices die de macro-economische productie weerspiegelen, zullen stijgen, zij het met seizoensgebonden variaties op de trend.”

Het is duidelijk dat de pre-pandemische voorspellingen van ITR "voornamelijk werden geopperd door de omvang van de natuurramp", voegde hij eraan toe. "Toen we ons echter in de begindagen van de pandemie bevonden - van 15 maart tot 28 maart, toen de aandelenmarkt naar beneden stortte en gouverneurs delen van hun staten sloten - veranderden we van koers." Met weeggegevens van december 2019 tot februari 2020 in acht 'headline'-categorieën, registreerde ITR 92,8 procent of meer voorspellingsnauwkeurigheid over de hele linie voordat het gewicht van de pandemie ten volle werd gevoeld.

Voor dit jaar vervolgde hij:“Onze prognoses moesten in veel gevallen worden verhoogd vanwege de enorme omvang van de fiscale en monetaire stimuleringsmaatregelen als gevolg van de pandemie. We lijken nu op schema te liggen, nu we de stimuleringsplannen vollediger hebben gezien en in staat zijn om hun waarschijnlijke impact in te schatten. De stimulans heeft ons er ook toe aangezet om onze verwachtingen voor het midden van dit decennium te heroverwegen en te verlagen vanwege de gevolgen op middellange tot langere termijn van overheidsacties.”

Het is niet verrassend dat het het beste ging met “industrieën en bedrijven die als essentieel werden aangemerkt; die voorzien in medische en voedselbehoeften (supermarkten, enz.); die kritieke componentproblemen voorzagen voordat anderen; zou kunnen buigen voor een extern personeelsbestand voor kantoorpersoneel; geboden flexibiliteit en loonbescherming; en meer recentelijk hebben ze de lonen verhoogd terwijl ze prijsstijgingen doormaakten.”

Beaulieu is bijzonder enthousiast over de vooruitzichten van opnieuw ontworpen toeleveringsketens. "De trends van onhoring, near-sourcing en verkorting van toeleveringsketens zijn zeer reëel en bieden kansen die verder gaan dan die van normaal herstel van de bedrijfscyclus."

Wat betreft de bescherming van het personeel merkte Beaulieu op dat "we zagen dat fabrikanten gul waren met veiligheid, flexibiliteit waar mogelijk en subsidies om het personeel aan te moedigen om faciliteiten te betreden."

Dat gezegd hebbende, verhoogde automatisering “was tijdens het grootste deel van de pandemie geen probleem. In de nasleep van de pandemie en de krappe arbeidsmarkten zien we kapitaaluitgaven, waaronder automatisering, toenemen. ITR Economics pleit al jaren voor de noodzaak om arbeidsinput te voorkomen door het inbrengen van nieuwe apparatuur. Enkele van de meest succesvolle bedrijven zullen degenen zijn die precies dat deden.” Dit betekent voortdurende exploratie en integratie van kunstmatige intelligentie (AI), machinaal leren en apparatuur die "steeds beter in staat is om op het spel te staan met mensen."

Terugkijken en vooruitkijken

Bij het beoordelen van de gevolgen van de pandemie voor de productie en het schetsen van een weg voorwaarts, merkte Deloitte's "2021 Manufacturing Industry Outlook" -rapport op dat "fabrikanten disruptief willen zijn."

Voor 2020-21 voorspelde Deloitte een daling van de jaarlijkse bbp-groei in de verwerkende industrie en voorspelde een groei van minus 6,3 procent voor 2020 en 3,5 procent groei voor 2021 op basis van het Oxford Economic Model.

Verder wees het rapport op de negatieve effecten van wereldwijde sluitingen op de Amerikaanse productie, waaronder:

De industriële productie in de VS daalde jaar op jaar met 16,5 procent.

Het totale aantal fabrieksorders in de VS daalde jaar op jaar met 22,7 procent.

De totale bezettingsgraad van de industriële capaciteit groeide in december 2020 tot 74,5 procent, tegen 64,1 procent in april, en bleef daarmee achter op het niveau van vóór de pandemie van 77 procent.

De Amerikaanse industriële productie-index stond in december 2020 op 105,7 procent, een daling ten opzichte van het pre-pandemische niveau van 110.

“Productie- en orderniveaus liggen nog steeds onder het niveau van 2019”, aldus het rapport, “maar het verloop van de daling is vertraagd.” Met name 63 procent van de meer dan 350 leidinggevenden en andere senior leiders die na de presidentsverkiezingen door Deloitte werden ondervraagd, "toont een enigszins of zeer positieve kijk op het bedrijfsleven."

Deloitte noemde vier cruciale aspecten die fabrikanten moeten beheersen in hun streven naar herstel:

Oplossen van prognoseuitdagingen. "De gebeurtenissen van 2020 kunnen een waarschuwing zijn om betere systemen te ontwikkelen voor het navigeren door verstoringen", adviseerde het rapport.

Uitgebreid gebruik van "digitale tweelingen" - virtuele representaties van producten, processen en productieomgevingen - om hun prestaties in de echte wereld te simuleren.

Uitbreiding van leveringsopties om blootstelling aan handels- en andere verstoringen te verminderen.

"Bijscholing" van werknemers voor maximale flexibiliteit van het personeel om omwentelingen te doorstaan.

Daartoe vond de Deloitte-enquête onder productiemanagers na de verkiezingen:

76 procent is van plan meer te investeren in digitale initiatieven en is van plan meer Industrie 4.0-technologieën te testen en te implementeren.

20 procent noemt het managen van productiviteit als hun grootste uitdaging in de huidige situatie.

44 procent is van plan om het komende jaar meer over te stappen op een regionaal supply chain-model.

31 procent is van plan een deel van hun productie terug te brengen naar Amerika.

28 procent zei dat bijscholing en het ontwikkelen van nieuwe vaardigheden om te passen bij veranderende werkomgevingen, met name die waarin de nadruk ligt op automatisering, digitale oplossingen en regelingen voor werken op afstand, de grootste uitdagingen zijn.

"Voordat de pandemie toesloeg, volgden we als productiesector het momentum dat we in het afgelopen decennium hadden opgebouwd en dat in 2019 een beetje was afgenomen", aldus Paul Wellener van Deloitte, de Amerikaanse sectorleider voor industriële producten en constructie . “En begin 2020 begon het erop te lijken dat het beter ging, vooral in bepaalde segmenten. … Maar vooruitkijkend naar 2021 en daarna, kan het herstel langer duren om die pre-pandemische niveaus te bereiken, met name in sommige van de … harder getroffen subsectoren.”

Sommige van de zwaarst getroffen delen van de industrie zijn verbonden met commerciële lucht- en ruimtevaart, olie en gas en andere winningsindustrieën, en sommige leveranciers van zwaar materieel, voegde Wellener eraan toe. Andere delen van de markt zijn "bijna booming" - vooral diegene die producten maken zoals woninginrichting, verfbenodigdheden, elektrische buitenapparatuur, fitnessapparatuur en "alles wat met ontsmetting te maken heeft. … We maken graag grapjes (dat) een aantal dingen het nieuwe toiletpapier zijn geworden.”

Ook de vraag naar luchtfiltratiesystemen voor restaurants, hotels en kantoorruimtes nam sterk toe, vervolgde hij, "en ik denk dat we anticiperen op een zeer sterke vraag naar zaken als industriële vriezers als we nadenken over hoe we toekomstige vaccinatieflacons vervoeren."

Wat betreft digitale tweelingen, legde Wellener enkele voordelen uit van investeren in hen. Digitale tweelingen kunnen vruchtbaar zijn voor alles, van productontwikkeling tot een technische constructie of productieomgeving, merkte hij op. Investeringen in digital twin-capaciteit kunnen helpen om producten sneller op de markt te brengen en om "as-built-omgevingen" te begrijpen in operaties zoals energiecentrales of assemblagelijnen voor auto's. "Het geeft je een goede kans om te begrijpen hoe die faciliteiten zijn samengesteld, en dan kun je de binnenkant ervan op een productievere manier indelen."

Nu de COVID-19-pandemie het personeelstekort en de vaardigheidskloof verergert, beweerde Wellener dat de veranderingen die voor de postpandemische beroepsbevolking en de werkplek in het verschiet liggen, ongekend zullen zijn.

“Ik heb nog niet gesproken met een CEO van een industrieel product- of productiebedrijf dat denkt dat het weer zal worden zoals het was in 2018 of 2019. Iedereen is gefocust op hoe de toekomst van werk eruitziet, binnen de vier muren van hun fabrieken en binnen de vier muren van hun hoofdkwartierfaciliteiten.” Het zogenaamde "talent-ecosysteem" zal evolueren met meer handelsorganisaties, community colleges en verschillende categorieën werknemers die niet noodzakelijkerwijs in de buurt van de bedrijven zijn die ze bedienen, zei hij.

Ondertussen, volgens gegevens van het Institute for Supply Management (gerapporteerd door EPS News in een artikel van 27 januari), werd verwacht dat de groei van de Amerikaanse productie dit jaar zou doorzetten, voortbouwend op het momentum van afgelopen zomer. In het bijzonder projecteerde ISM:

6,9 procent netto omzetstijging, met groei in 15 van de 18 sectoren die ISM volgt. ISM merkte ook op dat 59 procent van de inkoop- en toeleveringsmanagers die het ondervraagde dit jaar een omzetgroei verwachtte.

2,5 toename van banen in de productie.

2.7 stijging van de lonen en secundaire arbeidsvoorwaarden in de maakindustrie.

2.4 toename van CAPEX-investeringen over 2020.

Een bewegend doelwit

Winnaars en verliezers in de gaten houden tijdens de pandemie was een ontmoedigende taak. Dat geldt ook voor het opnieuw beoordelen van hoe zaken te doen, aangezien de productiewereld zichzelf noodzakelijkerwijs opnieuw maakt op een aantal belangrijke gebieden, zoals supply chain management en communicatie in de waardeketen.

"We zagen door de pandemie heen dat het heel moeilijk was om te generaliseren hoe mensen het deden", zegt Dan Swan, managing partner van McKinsey and Company's Stamford, Conn., kantoor en leider van de wereldwijde productieketen van het bedrijf. “Het was heel branchespecifiek; als je een bedrijf had dat machinale producten maakte, hadden ze hun fabrieksmanager aan de achterkant van de poort van de productiefaciliteit die probeerde de vrachtwagens van leveranciers afgelopen lente te stoppen, want als de inkomende materialen van de leverancier werden geleverd, dan waren ze eigenaar en moesten ze betalen voor hen.”

In andere bedrijfstakken was 'het tegenovergestelde', vervolgde Swan. “Ik heb een klant die toiletpapier maakt, en ze konden er letterlijk geen genoeg van maken. Wat er tijdens de pandemie gebeurde, was een reeks van eb en vloed.” In een ander geval van een bedrijf in duurzame consumptiegoederen dat artikelen verkoopt via een detaillist voor woningverbetering, "hebben ze medio maart de productie met 30 tot 40 procent verlaagd om te beseffen dat, toen mensen al die tijd thuis hadden, ze al het huis verbeteringen die ze de afgelopen 10 jaar hadden uitgesteld; [het bedrijf] draaide het vervolgens de andere kant op.”

Ondertussen heeft het bedrijf voor verspanende producten waarvan Swan zei dat het zijn leveranciers afwees, nu zijn "grootste achterstand in de afgelopen 10 jaar. Dus meer dan te kunnen zeggen dat een bedrijfstak het goed of verschrikkelijk deed - er waren er duidelijk die het beter deden dan andere - wat mensen hebben gezien, zijn vraagschokken zoals nog nooit eerder is waargenomen.

Uiteindelijk concludeerde hij:“leiders zouden waarschijnlijk niet moeten plannen voor een pandemie van elke 100 jaar als hun basislijn, maar veel organisaties realiseerden zich dat ze niet de flexibiliteit in de toeleveringsketen hadden die ze nodig hadden. Dat heeft te maken met de beschikbaarheid van inkomend materiaal; hoe de productiecapaciteit omhoog of omlaag te schalen; transparantie in wat uw klanten doen; en hoe uw bestellingen worden geplaatst."

Rasseninnovatie nodig

Toen pandemische shutdowns begonnen, werd de behoefte aan oplossingen voor werken op afstand onmiddellijk duidelijk. Voor bedrijven en industrieën die traditioneel traag waren met het ontwikkelen van nieuwe technologieën, was het een ruw ontwaken en een enorme schok in actie. En de resultaten hebben hun vruchten afgeworpen die de productiecommunicatie tot ver na de pandemie zullen informeren.

Hoewel het veilig houden van werknemers taak nr. 1 was, betaalde die noodzaak op andere manieren dividend uit, legt Marc Braun uit, president van Cambridge Air Solutions, Chesterfield, Mo., en inkomend bestuursvoorzitter van de Association for Manufacturing Excellence (AME).

Braun legde uit dat wat een enorme technologische sprong voorwaarts bleek te zijn, voortkwam uit twee cruciale prioriteiten:werknemers veilig houden en geld besparen om ervoor te zorgen dat de loonlijst werd betaald. De zoektocht naar innovatie en groei volgde naadloos.

"Kleine en middelgrote fabrikanten hebben normaal gesproken niet de HR- of veiligheids- en nalevingsmedewerkers om door alle veranderingen in de regelgeving te navigeren die het afgelopen jaar hebben plaatsgevonden", merkte Braun op. “We begonnen met het creëren van en vertrouwen op wat we consortia van bedrijven in ons netwerk noemen, waar we ons hele team konden versterken. We zouden de beste HR-leiders hebben omdat alle HR-leiders zouden samenkomen om deze beleidsverandering snel te doorgronden en dat beleid vervolgens in te voeren. Onze veiligheids- en risicobeperkingsmensen waren in voortdurende gemeenschapsdiscussie met leden van consortia, en ze konden die nemen en snel integreren. Ik zou het geen technologische innovatie hebben genoemd, maar het is iets dat we nooit zullen verliezen dat we door de pandemie hebben gewonnen. Je kunt die waarde niet opgeven als je hem eenmaal hebt gevonden."

AME President en CEO Kim Humphrey, een veteraan in meerdere industrieën, waaronder de scheepsbouw, zei dat de schok voor de systemen van fabrikanten een duidelijke zilveren rand had.

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

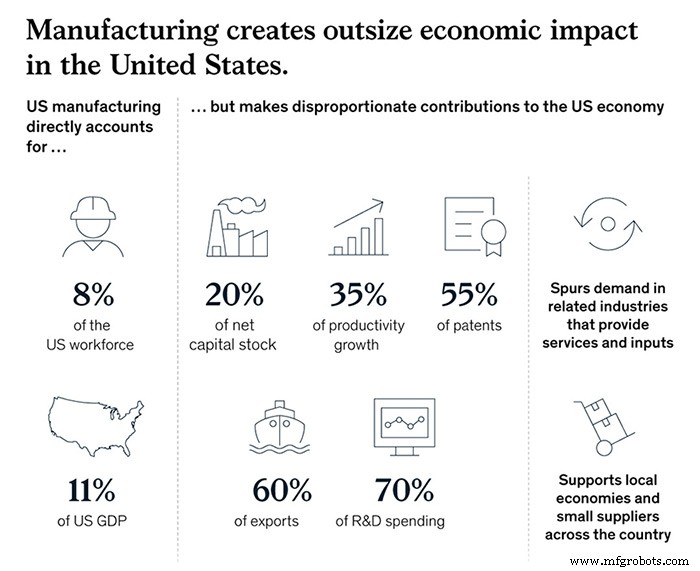

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

Automatisering Besturingssysteem

- Opklimmen in de automatisering

- Waarom automatisering de enige weg vooruit is voor productie

- Robots, cobots en automatisering:zorgt de pandemie voor een golf van verandering in de productie?

- Het groeiende gebruik van automatisering in de productie

- Is de toekomst van automatisering in de productiesector er al?

- Automatisering is de echte held van de COVID-19-pandemie

- De rol van blockchain in productie

- Hoe geeft technologie vorm aan de toekomst van de maakindustrie?

- Fanuc; De 3 belangrijkste gebieden voor het verhogen van de productiviteit

- Automatisering en de impact van COVID-19 in de productie

- STAEDTLER:de waarde van automatisering in de productie