Trends en prognoses voor productietechnologieën

Innovaties op het gebied van CNC-bewerking, additieve fabricage en giettechnologieën geven bedrijven, prosumenten en consumenten een ongekend niveau van ontwerpopties. Met zoveel technologieën op de markt blijft de vraag echter:hoe doen ze het qua groei en in welke industrieën worden ze het meest gebruikt?

Hier bekijken we de groeitrends op het gebied van CNC-bewerking, 3D-printen en vacuümgieten voor 2019 en kijken we vooruit naar prognoses.

CNC-bewerking

Adoptie- en gebruiksstatistieken

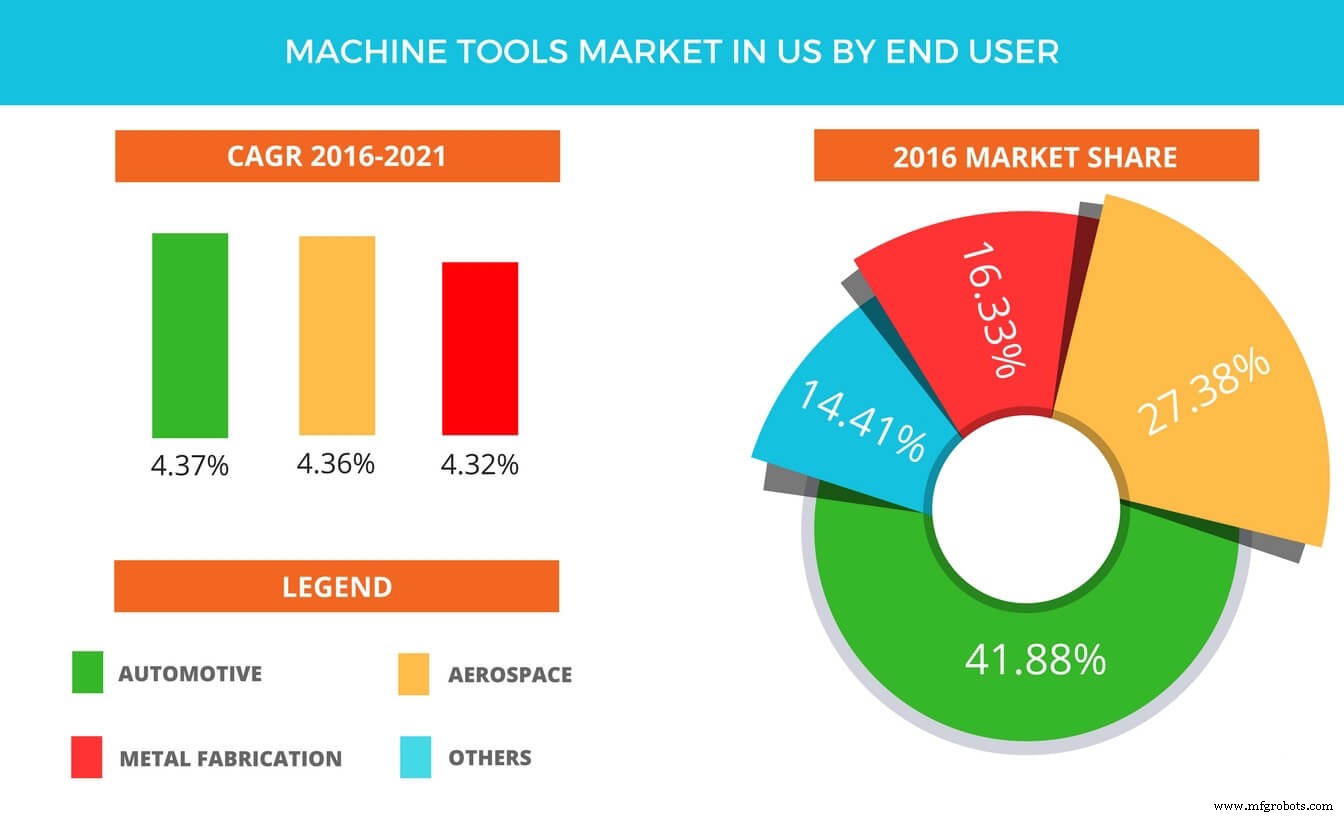

Volgens Raghav Bharadwaj Shivaswamy, hoofdanalist bij Technavio voor automatisering research, "Apps voor machinegereedschappen zijn onderverdeeld in drie belangrijke productsegmenten, die bestaan uit werktuigmachines voor het snijden van metaal, werktuigmachines voor het vormen van metaal en andere accessoires . Het segment metaalbewerkingsmachines domineerde de markt in de VS met een marktaandeel van ongeveer 51% in 2016, voornamelijk als gevolg van de grotere vraag naar industriële metaalbewerkingstoepassingen.”

Automobiel-, lucht- en ruimtevaart- en metaalproductiebedrijven zijn de meest prominente gebruikers van geautomatiseerde, subtractieve bewerkingstechnologieën. Andere prominente industrieën zijn onder meer de bouw, energie en energie. De VS is de grootste markt voor autogereedschappen en zal door een aantal factoren (bevolkingsgrootte, overheidsstimulansen en consumentenbestand, enz.) verder groeien.

De topleveranciers van bewerkingstechnologieën (CNC en laser) die door Technavio's marktonderzoekanalisten voor industriële automatisering in dit rapport worden genoemd, zijn Dalian Machine, DMG MORI, Haas Automation, JTEKT en Komatsu. Zoals je zou verwachten, worden CNC-machines gebruikt voor verschillende doeleinden, waaronder frezen, boren, tappen en kotteren.

Hoewel de APAC-regio's momenteel het meest gebruik maken van CNC-controllers, wordt verwacht dat de Europese markt sterk zal groeien als gevolg van technologische vooruitgang en investeringen. Belangrijke mondiale spelers op de markt zijn onder meer Bosch Rexroth AG (Duitsland), DMG MORI CO., LTD. (Japan), Fagor Automation (VS), FANUC Corporation (Japan), Haas Automation, Inc. (VS), Hurco Companies, Inc. (VS), Mitsubishi Electric Corporation (Japan), Okuma Corporation (Japan), Siemens AG ( Duitsland).

Groei en voorspellingen

De CNC-controllermarkt werd specifiek gewaardeerd op USD 2,86 miljard in 2016 en zou naar verwachting groeien met een CAGR van 3,8% tussen 2017 en 2023, en bepaalde schattingen verwachten dat het tegen die eindperiode zal stijgen tot een waarde van USD 3,70 miljard. Volgens 'Markets and Markets' zijn de toename van de acceptatie van industriële automatisering in de productiesector, het vermogen om de bedrijfskosten te verlagen en de stijgende vraag naar massaproductie in eindgebruikersindustrieën de belangrijkste factoren die de groei van de CNC-markt stimuleren.

Meer specifiek wordt verwacht dat 3-assige CNC-machines in deze periode het grootste marktaandeel zullen hebben. Met 3-assige machines met het hoogste gebruiksniveau binnen de industrie, komen ook 5-assige machines naar voren en zullen naar verwachting vanaf nu tot 2023 groeien.

De auto-industrie zal hoogstwaarschijnlijk haar dominantie in het gebruik van CNC behouden. Innovatie, de behoefte aan snelle productie en betere kwaliteit zijn de belangrijkste factoren die het voortstuwen, niet alleen bij de productie van auto's, maar ook in de defensie- en ruimtevaartindustrie.

Een andere schatting laat zien dat het tegen 2021 een stijging van 4% zou betekenen. Het is vooral interessant omdat uit de marktgeschiedenis bleek dat velen dachten dat de verspanende industrie al een tijdje geleden een hoogtepunt had bereikt. Volgens rapport van Gardner Business Intelligence “U.S. werktuigmachine-industrie, gemeten aan de hand van orders voor werktuigmachines (USMTO), bereikte een piek van 7,4 procent groei in september 2014 en kende daarna een dieptepunt met een daling van het aantal eenheden met 19,4 procent in juli 2016 ”.

3D-printen

Printerfabrikanten en gebruikers

Wat printerfabrikanten betreft, was de belangrijkste verandering tot 2018 de verschuiving naar duurdere systemen. De belangrijkste groei in het segment is het aantal bedrijven dat printers produceert in of boven het bereik van $ 5.000, waarbij bedrijven zijn gestegen van 135 fabrikanten naar 177. Ter vergelijking:het aantal bedrijven dat machines produceert onder deze prijsklasse is afgenomen, maar de totale markt is aan het dalen. opwaarts traject in termen van pure inkomsten en investeringen.

Het is vermeldenswaard dat vanwege de toegenomen jaarlijkse acceptatie het moeilijk is om exact bij te houden welke industrieën 3D-printen gebruiken. Lucht- en ruimtevaart en defensie behoren echter zeker tot de meest prominente gebruikers. In 2018 maakt 64% van de A&D-bedrijven gebruik van 3D-printen in de productie, en is daarmee koploper in alle andere industrieën die in het onderzoek zijn betrokken.

In termen van use-cases zijn er nogal wat recente komsten die wijzen op een gezond leven voor de technologie. In april vierde HP zijn 10 miljoenste geprinte onderdeel met behulp van hun Multi-Jet Fusion-technologie in een tijdsbestek van een jaar. HP heeft samengewerkt met Daimler Trucks North America, Fast Radius, Linear AMS en het US Marine Corps en vele andere industrieën.

Uit eigen onderzoek van Nano Dimension bleek dat in de elektronica-industrie het 3D-printen van meerlaagse PCB's en flexibele elektronica de meest populaire toepassingen zijn. Een andere bevinding toont aan dat de industrie vooral geïnteresseerd is in het toepassen van 3D-printen om de productontwikkeling te versnellen en innovatie te bevorderen.

De medische industrie maakt al geruime tijd gebruik van 3D-printen. Volgens de Harvard Business Review (2015) schakelde de Amerikaanse hoortoestelindustrie in minder dan 500 dagen over op 99% additive manufacturing. Evenzo is tandheelkundig 3D-printen nog steeds een van de meest prominente medische toepassingen, waarbij bedrijven zoals ClearCaps ze gebruiken om tandheelkundige aligners te produceren voor productie in grote volumes.

Gebruik en materialen

Volgens Sculpteo voorspelde 55% van de bedrijven dat ze in 2017 mogelijk meer zouden uitgeven aan 3D-printdiensten en -oplossingen. Een jaar later ontdekte Sculpteo dat 70% van de bedrijven hun investeringen in 3D-printen in 2018 verhoogde, tegenover 49% in 2017. Over het geheel genomen, het toenemende investeringsniveau is een goed teken van gezondheid voor de technologie. Deze investeringen gaan naar een aantal mogelijke functies die 3D printen binnen deze bedrijven vervult.

Volgens Sculpteo's enquête onder bedrijven werd 3D-printen in 2017 vooral gebruikt om de productontwikkeling te versnellen (28%), het aanbieden van op maat gemaakte producten (16%) en om de productieflexibiliteit te vergroten (13%).

2018 markeerde de hoogste verkoop van materialen voor fusie van polymeerpoederbed. De technologie bereikte een waarde van ongeveer $ 400 miljoen dollar. Hoewel kunststoffen nog steeds het meest voorkomende drukmateriaal zijn, stagneerde de groei tot 2017, toen er een plotselinge groei was in polymeren met industriële sterkte. Evenzo groeide de metaalmaterialen het hele jaar met 41%.

Groei en prognoses

Tegen 2020 wordt verwacht dat de totale markt voor 3D-printen in totaal $ 15,8 miljard zal bedragen voor alle AM-producten en -diensten wereldwijd. Het Wohler-rapport verwacht dat de omzetprognoses zullen stijgen tot $ 23,9 miljard in 2022 en $ 35,6 miljard in 2024. Over het algemeen ziet de toekomst er rooskleuriger uit voor de industrie met een jaarlijkse groei van meer dan 40% voor de komende jaren.

Een andere interessante statistiek is het aantal bedrijven dat zichzelf nu beschouwt als "3D-printen eerst" en de technologie als hun primaire productiewijze gebruikt. Het aantal van deze bedrijven is tussen 2017 en 2018 gestegen van 15% naar 22%. In datzelfde jaar gebruikte 36% van de door Sculpteo ondervraagde bedrijven metaalprinten, tegen 28% volgens eerdere berekeningen.

Van de hele oogst van 3D-printtechnologieën zal poederbedfusie naar verwachting tot 2024 het grootste aandeel hebben. De lucht- en ruimtevaart, de auto-industrie, de gezondheidszorg en de technische industrie maken het meest gebruik van technologieën zoals direct metal laser sintering (DMLS), elektronenstraalsmelten (EBM), selectief hittesinteren (SHS), selectief lasersmelten (SLM) en selectief lasersinteren (SLS) voor de ontwikkeling van functionele onderdelen.

Spuitgieten

Fabrikanten en gebruikers

De belangrijkste fabrikanten binnen de technologie zijn Alcoa Corporation; Walbro; Geconsolideerd Metco, Inc.; Dynacast; Gibbs Die Casting Corporation; Bodine Aluminium, Inc.; Ryobi Ltd; Aluminium Corporation of China Limited; Martinrea Honsel Duitsland GmbH; Endurance Technologies Limited; en Alcast-technologieën.

De spuitgietmarkt is vrij groot in de auto-industrie. Hun belangrijkste interesse is het produceren van zeer duurzame gegoten onderdelen. Fabrikanten van industriële machines en leidingen maken ook steeds vaker gebruik van spuitgieten, samen met de groei in de lucht- en ruimtevaart- en defensie-industrie in de afgelopen jaren. Een andere recente komst is het gebruik van sterkere aluminium componenten in de landbouw en medische apparaten zijn ook toegenomen.

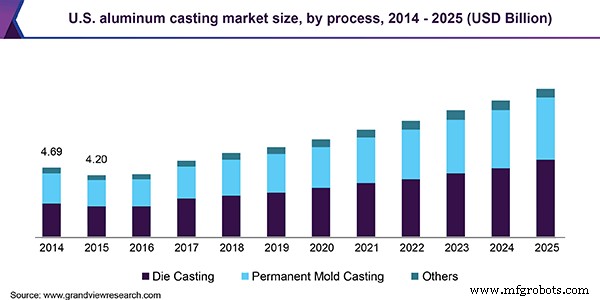

Aluminium is de meest gebruikte metalen die wordt gebruikt bij de giettechnologie. De wereldwijde aluminiumgietmarkt werd in 2018 geschat op 47,1 miljard dollar, met een verwachte CAGR van 9,1% van 2019 tot 2025. stimuleerde de groei van de markt. Een ander veelbelovend en snel groeiend segment voor aluminium onderdelen voor eindgebruik is de industriële sector. De groei van het segment tot 2025 is grotendeels toe te schrijven aan de modernisering van traditionele landbouwlanden, waaronder India en Brazilië.

Het spuitgietproces was in 2018 goed voor ongeveer 53,0% van de marktomzet, dankzij de populariteit van de productie in grote hoeveelheden. Hogedrukspuitgieten (HPDC) is verantwoordelijk voor 71,0% van het drukgietproces, wat hogere productiesnelheden binnen verschillende industrieën mogelijk maakt.

Groei en prognoses

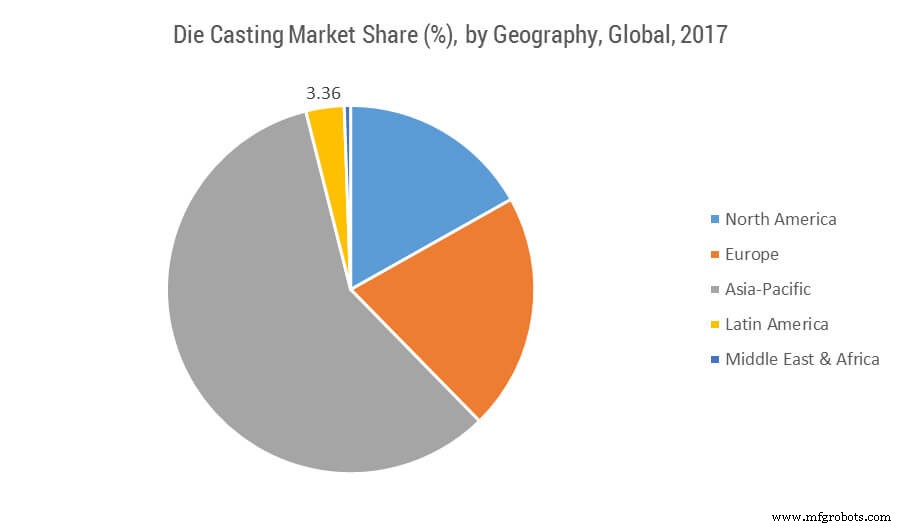

In 2017 werd de wereldwijde spuitgietmarkt gewaardeerd op 62,87 miljard dollar, wat naar verwachting in 2023 een waarde van 93,87 miljard dollar zal bereiken. De markt staat klaar om een CAGR van meer dan 6,93% te registreren in 2018-2023 (de prognoseperiode) . Azië-Pacific is verreweg de grootste markt voor spuitgieten, wereldwijd goed voor meer dan 58% aandeel in 2017. Verdere groei op de Azië-Pacific magnesiumlegering spuitgietmarkt voor veel nieuwe startende bedrijven is op handen vanwege een toenemende voorkeur van eindgebruikers voor lagere productiekosten. Gevestigde bedrijven vormen een grote uitdaging op het gebied van technologie, betrouwbaarheid en kwaliteit, wat leidt tot fusies en overnames tussen kleinere en gevestigde bedrijven.

De twee belangrijkste markten voor de spuitgietindustrie zijn de auto-industrie op de eerste plaats en de woningbouw op de tweede plaats. Beide industrieën vormen een goede barometer voor de algehele gezondheid van de gietindustrie. De verkoop van lichte voertuigen in 2016 bereikte 17,55 miljoen eenheden, waarmee het opnieuw een goed jaar op rij is, ondanks speculaties dat het misschien niet overeenkomt met 2017. Het is stabiel gebleven, ondanks dat de groei van 2016 tot 2017 hoger was. Wereldwijd is ongeveer 60,0% van alle gegoten producten op de markt gericht op de auto-industrie.

Onlangs is op de Noord-Amerikaanse markt een toename van het gebruik van spuitgiettechnologie in de automobielsector toegeschreven aan EPA-voorschriften voor mijlen per gallon voor voertuigen. Dit kan hebben bijgedragen aan onvoorziene stijgingen. Volgens de nieuwe vereisten probeerden fabrikanten nieuwe voertuigen lichter te maken, wat als gevolg daarvan het gebruik van spuitgieten verhoogde. De stap van de EPA om de mijl per gallon-normen te verhogen tot 35,5 mpg in 2016 en vervolgens 54,5 mpg in 2025. Europa zal naar verwachting ook een CAGR van 7,1% in termen van waarde boeken van 2019 tot 2025, vooral als het gaat om Duitsland, Frankrijk, Italië en Rusland.

Spuitgieten

Fabrikanten en gebruikers

Metaalspuitgiettechnologieën zijn overgenomen door fabrikanten van auto's en lucht- en ruimtevaart, consumentengoederen en medische apparatuur, wat volgens bepaalde onderzoeken in de loop van de tijd tot groei binnen de sector heeft geleid. Verwacht wordt dat het meer zal groeien gezien de vraag naar smartphones en andere elektronische producten, aangezien verschillende componenten zoals bliksemconnectoren, telefoonflipsliders en glasvezelonderdelen worden geproduceerd met behulp van MIM-machines.

In de kunststofafdeling waren de belangrijkste gebruikers van spuitgieten ook de automobiel- en medische sector, gevolgd door de bouw-, medische en verpakkingsindustrie. Er zijn veel industrieën, zoals de automobielindustrie, die staal vervangen door kunststoffen voor een lager gewicht. Dit veroorzaakt een toenemende verschuiving van de ene naar de andere in termen van productievoorkeuren.

Belangrijke spelers in spuitgieten zijn onder meer Dynacast, GKN Plc, Britt Manufacturing, Dean Group International Ltd., Cypress Industries, Sintex, CMG Technologies, Indo-MIM Pvt. Ltd., Real Technik AG en ATW-bedrijven. Als het om kunststoffen gaat, zijn de belangrijkste bedrijven BASF, Dow Chemical Company, DuPont en HTI Plastics.

Bedrijven passen spuitgieten toe voor snellere verwerkingstijd, eliminatie van secundaire bewerkingen en betere tolerantieniveaus van eindproducten. I stelt bedrijven ook in staat om de afwerking en nabewerking in hun activiteiten te minimaliseren. Bovendien is het ook kosteneffectief, vooral in vergelijking met verschillende andere fabricagemethoden.

De medische industrie maakt ook gebruik van spuitgieten tussen haakjes, hulpmiddelen voor het toedienen van medicijnen, gewrichtsvervangende apparatuur en verschillende implantaten.

Materialen

Wat kunststoffen betreft, is er een recente volatiliteit van de marktprijs, die waarschijnlijk de groei zal beïnvloeden. Grondstoffen zoals benzeen, ethyleen, propyleen en styreen ondergaan fluctuaties en komen onder vuur te liggen vanwege bezorgdheid over het milieu over hun verwijdering. Dit maakt de markt onzeker in de toekomst. Dit heeft bedrijven er de afgelopen jaren echter toe aangezet om te investeren in verschillende alternatieve biologisch afbreekbare materialen.

Asia Pacific is toonaangevend in beide categorieën van spuitgieten. Het heeft 37% van de markt in handen op het gebied van kunststofgieten, mogelijk als gevolg van verpakkingen, mobiele telefoons en consumptiegoederen. Noord-Amerika kwam naar voren als de tweede grote consument en zal naar verwachting groeien met een CAGR van 10%. Europa was een andere belangrijke markt voor spuitgegoten kunststoffen, met een totale vraag die tegen 2025 naar schatting 45,29 miljard dollar zal bedragen.

Groei en prognoses

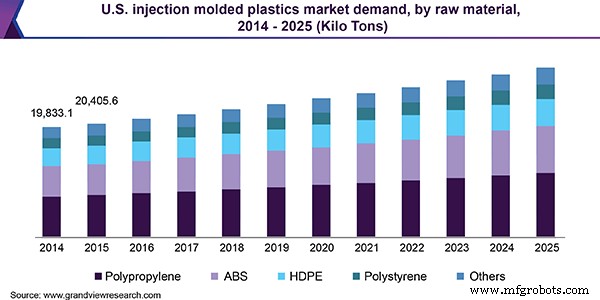

De wereldwijde marktomvang van spuitgegoten kunststoffen werd in 2018 geschat op 325,69 miljard dollar. Het zal naar verwachting groeien met een CAGR van 5,7% tijdens de prognoseperiode. Evenzo werd de wereldwijde marktomvang van metaalspuitgieten (MIM) in 2015 geschat op 2,1 miljard dollar en zal naar verwachting groeien met een CAGR van 11,9% van 2016 tot 2025.

Verhoogde productuitgaven in Brazilië, China, India, Mexico, Rusland en Zuid-Afrika staan klaar om meer groei te creëren. Zowel in kunststoffen als in metalen zorgt de toenemende vraag naar lichtgewicht en kleinere auto-onderdelen voor meer kansen voor MIM-technologie. Dit geldt ook voor zeer sterke componenten in motoren en elektronische systemen voor de auto-industrie.

Optische helderheid, biocompatibiliteit en kosteneffectieve productiemethoden zullen naar verwachting de vraag in de medische industrie stimuleren. De gezondheids- en medische sector zullen naar verwachting een CAGR van meer dan 6,3% behalen en een nettowaarde van USD 40,49 miljard bereiken in 2025.

De belangrijkste bronnen voor de gegevens die in het artikel worden gebruikt, zijn het rapport van Wohler, Sculpteo, Grand View Research, Technavio, Reuters, de North American Die Casting Association en Mordor Intelligence.

CNC machine

- Wat is DXF? en wat is CNC?

- 5 productietrends die de markt in 2016 zullen vormgeven

- Productietrends:robotica, kwaliteit en efficiëntie

- Kerst- en nieuwjaarsgroet van BDE Manufacturing Technologies

- Productie en constructie stimuleren de groei in de Vietnamese markt voor automatisering en controlesystemen, zegt rapport

- De hedendaagse productietrends:de beste CNC-machine kiezen voor de klus

- De wereldwijde kraanmarkt:groei, trends en voorspellingen

- Trends in de ijzer- en staalmarkt om te weten

- Trends en ontwikkelingen 2020 in CNC-bewerking

- Voordelen van CNC-bewerking voor grootschalige productie en fabricage

- Afwerkingsprocessen voor onderdelen en componenten