Interview met experts:Scott Dunham van SmarTech Analysis over de toekomst van 3D-metaalprinten, servicebureaus en de AM-materialenmarkt [Deel twee]

Dit is deel 2 van ons tweedelige interview met Scott Dunham. Bekijk het eerste deel van ons interview hier .

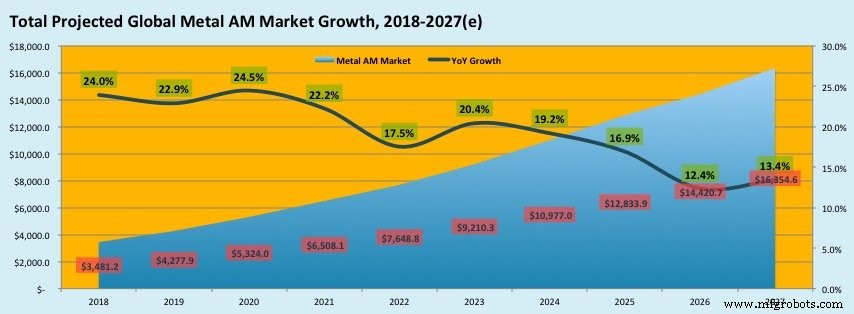

Metaal 3D-printen is de afgelopen jaren een groot gespreksonderwerp geweest, waarbij een aantal bedrijven de ring betreden. Hoeveel meer groei zal de metaal 3D-printmarkt in de toekomst blijven zien?

Als het gaat om 3D-printen van metaal, hebben we net het oppervlak bekrast en de hardware is zeker het grootste deel ervan.

Je kunt een aantal interessante conclusies over de markt trekken als je naar de grootte kijkt van de hardware-, materialen-, productiediensten- en softwaremarkten — dat zijn de vier gebieden van de waardeketen waar SmarTech zich op richt. Als je kijkt hoe die zich aan de metaalkant tot elkaar verhouden, kun je enkele conclusies trekken over de volwassenheid van de technologie.

Als hardware-investering het grootste gebied is, betekent dat meestal dat de technologie zich nog in een vroeg stadium bevindt.

Bedrijven zijn geïnteresseerd in de aanschaf van de nieuwste en nieuwste evolutie van een machine, of misschien de nieuwste en beste, zoals nieuwe opkomende metaalprocessen, zodat ze kunnen begrijpen wat de echte mogelijkheden zijn. Ze willen het niet missen en hun paard als het ware aan de verkeerde technologie of het verkeerde proces koppelen.

Naarmate de industrie volwassener wordt, zou je natuurlijk veel meer nadruk op materialen zien, omdat de bezettingsgraad van de 3D-printers idealiter is gestegen om productie in grotere volumes en regelmatiger seriegebruik te ondersteunen, niet zo veel van de eenmalige en kleine productie. Maar ik wil kleine of eenmalige onderdelen niet in de verkeerde categorie plaatsen, want dat is nog steeds ongelooflijk waardevol voor de productie.

Er zijn nog steeds enorme kansen voor AM. Vergelijk additieve technologieën met enkele andere traditionele technologieën, zoals bewerkings- of freestechnologieën. Deze laatste worden ook digitaal bestuurd, en daarom zou alle interesse in digitale productie mogelijk ook kunnen worden vervuld door subtractieve technologieën.

Als we kijken naar het aantal freesmachines dat wereldwijd wordt verkocht, zijn AM-systemen nauwelijks een vlekje op de radar in vergelijking met het aantal verkochte freesmachines. Maar het wil niet zeggen dat die twee altijd met elkaar zullen concurreren, want dat is niet per se de juiste manier om naar de dingen te kijken. Zie het als een proxy voor groei. Er is gewoon enorme hoeveelheden groei over aan de metalen AM-kant.

Laten we het hebben over het recente rapport van SmarTech over de markt voor servicebureaus. Welke rol zullen servicebureaus de komende jaren spelen, vooral nu bedrijven de technologieën in-house beginnen over te nemen? Vindt u dat er een verschuiving moet komen naar metalen 3D-printdiensten?

Vanuit een metallurgisch perspectief zijn metaal 3D-printtechnologieën, in het bijzonder poederbedfusie, zeer complex — ze zijn moeilijk te optimaliseren en herhaalbaar te krijgen. Daarom zijn wij van mening dat servicebureaus een uitbestede expertise voor metaaladditieve productie moeten kunnen worden.

Vanuit een metallurgisch perspectief zijn metaal 3D-printtechnologieën, in het bijzonder poederbedfusie, zeer complex — ze zijn moeilijk te optimaliseren en herhaalbaar te krijgen. Daarom zijn wij van mening dat servicebureaus een uitbestede expertise voor metaaladditieve productie moeten kunnen worden.

De meeste bedrijven die deze metalen 3D-printtechnologieën intern toepassen, hebben waarschijnlijk minstens vijf jaar intern met de technologieën gewerkt om ze op een zeer technisch niveau te begrijpen. Ze hebben gekeken hoe ze de best mogelijke prestaties en herhaalbaarheid kunnen bereiken, waarbij ze de vereisten voor nabewerking hebben opgebouwd.

Er zijn echter veel bedrijven die AM willen gebruiken, maar de toetredingsdrempel is vrij hoog. Ze willen niet al die tijd en energie erin steken om zelf expert in huis te worden. Ze hebben liever een iets meer plug-and-play-oplossing.

En zelfs als steeds meer bedrijven technologieën in huis halen, halen ze misschien niet alles in huis. Het is mogelijk dat ze niet alle nabewerking, certificering en kwalificatie in huis halen. Alleen omdat ze een 3D-printer hebben, wil nog niet zeggen dat ze geen partner nodig hebben. Dat is echt wat belangrijk gaat worden voor de komende jaren.

Idealiter kunnen serviceproviders al die expertise op een uitbestede manier leveren en iemand redden die al die jaren en al die investeringen geen grote gebruiker is van metaaladditieve fabricage, zodat ze de technologie sneller.

Deze uitbestede expertise zal de komende jaren een zeer belangrijk element van de markt voor servicebureaus zijn, vooral aan de metaalkant. Aan de polymeerkant is het niet zo waar, maar ik denk dat het in de toekomst steeds vaker het geval zal zijn.

In de loop van de tijd zal er ook een geleidelijke toestroom zijn van nieuwe AM-gebruikers uit verschillende sectoren. De lucht- en ruimtevaartindustrie zal misschien vrij snel gebruik maken van serviceproviders op de manier die ik beschreef, omdat veel van die bedrijven hebben geïnvesteerd in de technologie om een krachtige gebruiker te worden. Maar dat komt gewoon omdat ze zich grotendeels op één proces concentreren.

Er zijn echter veel verschillende metaalprocessen, waarvan er een paar nog niet erg goed begrepen of goed bewezen en getest zijn. Er is dus nog steeds een mogelijkheid voor serviceproviders om daarvan te profiteren.

We zien een toenemend aantal niet-AM-bedrijven de markt betreden. Een van de voorbeelden waar ik aan denk is Xerox en de overname van Vader Systems. Denk je dat dit een trend is die zich in de toekomst zal voortzetten?

Dat is een interessante vraag.

Op basis van wat we vandaag weten, ben ik persoonlijk niet zo enthousiast over Xerox en hun potentiële klanten, hoewel ze eerlijk gezegd niet heel veel specifieke informatie hebben gepubliceerd.

Ik denk echter dat deze trend zich waarschijnlijk zal voortzetten. Sinds ik acht jaar geleden voor het eerst betrokken raakte bij 2D-printen, hebben bedrijven als Canon en Epson gezegd dat ze een additief proces ontwikkelden of er interesse in hadden. Misschien komen ze nu tot andere conclusies, maar uiteindelijk denk ik dat er veel meer grote bedrijven zullen zijn die een niche proberen te vinden.

Ik denk niet dat ze allemaal zullen slagen, dat is zeker. Maar acquisities zullen zeker doorgaan. Het zou me niet verbazen als enkele van de grootste bedrijven in de branche van vandaag uiteindelijk in de toekomst worden samengevoegd tot veel grotere bedrijven.

Zijn er belangrijke inzichten in de AM-materialenmarkt die u kunt delen?

Een ding dat ik een beetje moe ben om in de industrie te horen, is het idee dat open materialen het antwoord zijn op elk probleem dat 3D-printen momenteel heeft. Dat wil niet zeggen dat open materialen een slechte zaak zijn. Maar ik ben het zat om het te zien als het ultieme probleem van de 3D-printindustrie.

Als het zo simpel was om uw klanten toegang te geven tot de parameters van de printer, zodat ze zelf materialen kunnen ontwikkelen, zouden we geen probleem meer hebben. Verder zijn er zakelijke overwegingen waar iedereen graag over praat dat je geld wilt verdienen aan de materialen, en daarom willen sommige bedrijven de materiële ruimte monopoliseren.

In werkelijkheid houdt een open materialenconcept in dat uw klanten alle kosten, of de meeste kosten, op zich nemen om met de machineparameters te spelen en vervolgens materialen te ontwikkelen die zijn geoptimaliseerd voor specifieke parametersets.

Uiteindelijk, als je een heel goede toepassing in gedachten hebt en je wilt specifiek materiaal voor die toepassing ontwikkelen, dan is dat de weg die je zou nemen. Dat is een lang proces, en het is erg duur.

Het alternatief, of het tegenovergestelde van dat spectrum, is wanneer u alleen additieve productie wilt integreren omdat u al weet dat dit uw specifieke gebruikssituatie ten goede zou komen. Er is tegenwoordig materiaal beschikbaar bij een willekeurig aantal AM-aanbieders en u wilt dat materiaal gewoon gebruiken en u wilt zo snel mogelijk de best reproduceerbare beste resultaten krijgen.

In dit geval zou u een machine gebruiken met een vooraf gekwalificeerd materiaal dat aan uw behoeften voldoet. Het betekent dat de machinefabrikant de tijd heeft genomen om de procesparameters, de evolutie en sets van materialen die passen bij dat profiel voor hun machine te ontwikkelen en te definiëren, zodat de klant de best mogelijke hands-off ervaring krijgt.

Open materialen zijn niet de sleutel, want bij alle technologieën is er een vrij beperkt aantal materialen waarmee je tegenwoordig kunt printen. En als het net zo simpel was als een materiaal in een printer gooien en op een printknop drukken als je de parameters opende, dan had iedereen het allang gedaan.

Ook blijf ik zien dat de reikwijdte van materialen in 3D-printen de belangrijkste belemmering is voor de acceptatie ervan. Uiteindelijk zijn het eigenlijk de 3D-printers die bepalen welke sets materialen in die machine kunnen worden gebruikt, omdat de printers zaken als de bedrijfstemperatuur, de materiaalverdeling en andere parameters bepalen.

Niet elk materiaal past in elke printer. Het is dus eigenlijk hardware die het belangrijkste ontwikkelingsgebied is, niet noodzakelijkerwijs de materialen in een vacuüm. Het moet met elkaar samenwerken, maar de hardware bepaalt de parameters waarmee het materiaal kan worden verwerkt.

Wat vindt u van de rol van software bij 3D-printen?

Vooral software is belangrijk. Het blijft bijna onuitgesproken, maar software is lange tijd een van de grootste pijnpunten in de branche geweest.

De industrie die voortkomt uit het rapid prototyping-erfgoed waar software in die use-case veel minder belangrijk is. Wanneer uw eisen aan de eigenschappen van een onderdeel laag zijn, dan zijn de werkelijke use case-eisen van de printsystemen zelf, vanuit het oogpunt van integratie, ook laag. Het is dus logisch dat software altijd deze verwaarloosde en verwarrende workflow was.

Terwijl de industrie op weg is naar productie, neemt de software nu terecht een groot deel van de schijnwerpers in beslag.

Er zijn twee gebieden die de software moet oplossen of helpen oplossen . Een daarvan is de behoefte aan meer geautomatiseerde 3D-printoplossingen. Het gaat niet alleen om het integreren van robotica in 3D-printers met fysieke automatisering. Software-automatisering zal er ook een groot deel van uitmaken.

Generatieve ontwerpsoftware wordt enorm belangrijk in de industrie. De reden hiervoor is dat ontwerpen voor additive manufacturing een uitdaging is. Het is niet iets waar veel mensen echt goed in zijn opgeleid, hoewel dat aan het veranderen is. Generatieve ontwerptechnologie maakt ontwerpen mogelijk die de natuur nabootsen en mensen zijn daar niet zo goed in.

Simulatie en in-situ procesbewakingssoftware is ook een groot stuk van de puzzel. Als je al die dingen combineert, heb je een gegenereerd ontwerp en simulatie aan de voorkant en in situ elementen voor procesbewaking tijdens het printen, krijg je een geweldig kwaliteitsborgingspakket. Kwaliteitsborging is wat veel industrieën willen dat additief het certificeringsproces voor onderdelen kan versnellen en vereenvoudigen.

Als we kunnen helpen om dat uit te zoeken, zoals we dat kunnen bij verspaning en andere processen, dan is dat een enorme stap voorwaarts.

Workflow-software kan ook niet worden onderschat. Additive manufacturing heeft een langdurige en complexe workflow, dus het automatiseren van verschillende gebieden, van begin tot eind, zal erg belangrijk zijn.

Hoe ziet u de branche de komende vijf jaar evolueren?

Een ding dat we zullen zien, is het volgende tijdperk van grote concurrentieverandering, of dat nu fusies en overnames van belangrijke bedrijven zullen zijn, of dat dat een serieuzere concurrentiesituatie zal zijn.

Er zijn veel bedrijven die voldoende belang hebben in de branche om op dit punt door te gaan. Maar ze zullen niet in staat zijn om op de hoogte te blijven van wat de industrie in de toekomst nodig heeft. Die voorspelling is ontleend aan mijn recente focus op de tandheelkundige industrie, maar ik denk dat het waar is op andere gebieden.

Dit is vooral relevant voor de 3D-printmarkt voor metaal, waar van oudsher veel wordt samengewerkt en een algemeen gevoel bestaat dat de marktinteresse 'groot genoeg' is om alle spelers te huisvesten. Ik denk dat we de komende jaren veel meer competitieve chaos zullen zien als gevolg van een redelijk druk veld.

Niet elk bedrijf dat de afgelopen jaren een enorme groei heeft doorgemaakt, zal op het snijvlak staan van zaken als machineautomatisering en kwaliteitsborging, productiviteitsverhogingen en het vermogen om training en adviesdiensten te bieden tegen een niveau dat de industrie nodig heeft. Een deel hiervan zal worden aangedreven door nieuwe technische aanbiedingen die in het spel komen en die ook de bestaande technologieën onder druk zullen zetten.

Mijn tweede voorspelling is dat machinespecialisatie zal toenemen. We zullen steeds vaker zien dat bedrijven machines ontwikkelen die zijn ontworpen voor een meer gespecialiseerd doel:het printen van specifieke materialen waarvoor meer unieke verwerkingsparameters nodig zijn, of machinearchitecturen/printprocessen die zijn ontwikkeld rond een specifieke reeks toepassingen.

Een voorbeeld hiervan is dat EOS op dit moment intern een kleine afdeling heeft voor het aanbieden van maatwerksystemen aan specifieke klanten, en dat ze van plan zijn dit in de toekomst uit te bouwen tot een breder aanbod.

Ik denk niet dat dit de industrie zal gaan domineren en dat er geen flexibelere oplossingen zullen zijn zoals we die tegenwoordig meestal hebben. Maar ik denk dat deze trend in de toekomst alleen maar sterker zal worden.

Ga voor meer informatie over SmarTech-analyse naar: https://www.smartechanalys.com/

3d printen

- Interview met een expert:Spencer Wright van pencerw.com en nTopology

- Interview met expert:Duncan McCallum, CEO van Digital Alloys over Joule Printing en de toekomst van Metal 3D Printing

- Hardware, materialen en software:de drie pijlers van het succes van 3D-printen

- Expertinterview:Nanoe CEO Guillaume de Calan over de toekomst van keramisch 3D-printen

- Expert Interview:Ultimaker President John Kawola over de toekomst van 3D-printen

- Expert Interview:Jabil's Rush LaSelle over de toekomst van additieve productie

- Interview met experts:Scott Dunham, vicepresident onderzoek van SmarTech Analysis over de belangrijkste trends die de additieve productie-industrie vormgeven [Deel één]

- Interview met expert:Joachim Zettler, CEO van APWORKS, over het vinden van de juiste businesscase voor 3D-metaalprinten

- Interview met expert:Xometry's Greg Paulsen over de opkomst van het productie-as-a-service-bedrijfsmodel

- 5 trends die de markt voor 3D-afdrukmaterialen in 2019 vormgeven

- De toekomst van 3D-printen in de maakindustrie