De elf belangrijkste concurrenten van Marvell Technology:het vormgeven van de AI-, cloud- en halfgeleidermarkten in 2026

De afgelopen tien jaar is Marvell Technology een cruciale speler geworden die de wereldwijde AI- en datacenterrevolutie aanstuurt. Vanuit zijn wortels in opslag- en netwerkchips is het bedrijf uitgegroeid tot een toonaangevende leverancier van op maat gemaakte AI-silicium, snelle netwerkoplossingen, optische verbindingen en halfgeleiders voor de cloudinfrastructuur.

De transformatie is opmerkelijk. Terwijl een paar jaar geleden de omzet van Marvell werd gedomineerd door opslag- en netwerkproducten, is het datacentersegment nu goed voor meer dan 75% van de totale omzet, waardoor het wordt gepositioneerd als de belangrijkste groeimotor van het bedrijf. Het bedrijf verwacht dat zijn op maat gemaakte AI-siliciumactiviteiten alleen al in 2029 de $10 miljard aan jaaromzet zullen overschrijden【1】.

2026 bleek een doorbraakjaar:de aandelenkoers van Marvell verdrievoudigde en verdiende daarmee een felbegeerde plek in de S&P 500 Index. Maar naarmate het ecosysteem van halfgeleiders zich uitbreidt, wordt de concurrentie tussen chipfabrikanten steeds heviger.

De onderstaande tabel geeft een overzicht van de elf meest invloedrijke concurrenten, waarbij hun belangrijkste sterke punten worden benadrukt en hoe zij de toekomst van AI, cloud computing en halfgeleidertechnologie aansturen.

Wist je dat? Marvell schat dat zijn bereikbare markt in datacenterinfrastructuur tegen 2028 meer dan zal verdrievoudigen【2】.

11. Credo-technologie

Opgericht: 2008

Kernproducten: Ethernet DSP's, PCIe-connectiviteitsoplossingen

Jaarlijkse omzet: $1,34 miljard+

Concurrentievoordeel: Geavanceerde SerDes, DSP's en actieve elektrische kabels (AEC's)

Credo is snel uitgegroeid tot een snelgroeiend halfgeleiderbedrijf, aangewakkerd door de hausse aan AI-infrastructuur. De focus van het bedrijf op efficiënt gegevensverkeer tussen AI-versnellers, netwerkapparatuur en opslagsystemen pakt een kritiek knelpunt aan nu de bandbreedtebehoefte stijgt van 400G naar 800G en 1,6T-netwerken.

De AEC's van Credo bieden een goedkoper, energiezuiniger alternatief voor optische verbindingen en winnen terrein bij hyperscalers die AI-datacenters bouwen【3】. In boekjaar 2026 rapporteerde het bedrijf een omzetstijging van 126% op jaarbasis.

10. Astera Labs

Opgericht: 2017

Kernproducten: Scorpio Fabric-switches, Aries PCIe Retimers

Jaarlijkse omzet: $1 miljard+

Concurrentievoordeel: AI-connectiviteitsinfrastructuur (PCIe, CXL)

Terwijl NVIDIA en AMD de AI-computertechnologie domineren, is Astera Labs gespecialiseerd in de connectiviteitslaag die deze systemen schaalt. De halfgeleideroplossingen verminderen knelpunten tussen processors, versnellers, geheugen en opslag, waardoor de prestaties, efficiëntie en schaalbaarheid worden verbeterd.

Astera’s focus op PCIe en Compute Express Link (CXL) positioneert het bedrijf in de voorhoede van de volgende generatie AI-systemen, waarbij gedeeld geheugen en gebruik van bronnen van cruciaal belang zijn. Marvell investeert ook zwaar in geavanceerde connectiviteitstechnologieën, waardoor directe concurrentie ontstaat.

Het bedrijf breidt zijn Scorpio Fabric Switch-portfolio uit om steeds grotere AI-clusters te ondersteunen, waardoor de bandbreedte en schaalbaarheid voor rack-implementaties wordt verbeterd.

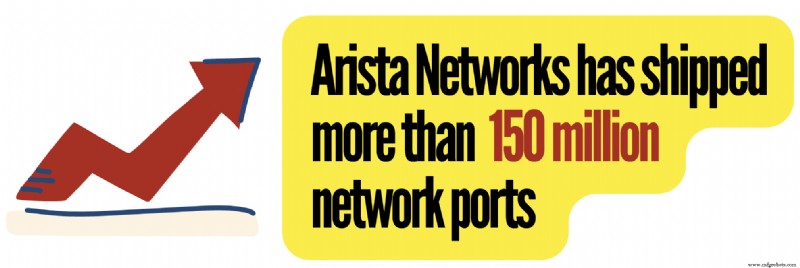

9. Arista-netwerken

Opgericht: 2004

Kernproducten: AI Ethernet-stoffen

Jaarlijkse omzet: $9,71 miljard+

Concurrentievoordeel: Uitbreidbaar besturingssysteem (EOS)

Arista is vanaf het begin gebouwd voor cloud computing. De EOS levert een softwaregerichte architectuur die de betrouwbaarheid, automatisering en schaalbaarheid verbetert【4】, en wint terrein bij hyperscalers zoals Microsoft en Meta.

De snelle Ethernet-platforms van Arista dienen als voorkeursalternatief voor eigen netwerkoplossingen, waardoor cloudproviders de AI-infrastructuur efficiënter kunnen schalen.

In tegenstelling tot Marvell, dat silicium- en netwerkcomponenten voor verkopers levert, biedt Arista end-to-end netwerksystemen en softwareplatforms, maar beide zijn gericht op AI-netwerkbudgetten en datacenterconnectiviteit.

Financieel gezien is Arista een van de meest winstgevende netwerkleveranciers, met brutomarges van meer dan 60% en operationele marges van bijna 46% – niveaus die zelden in de branche voorkomen.

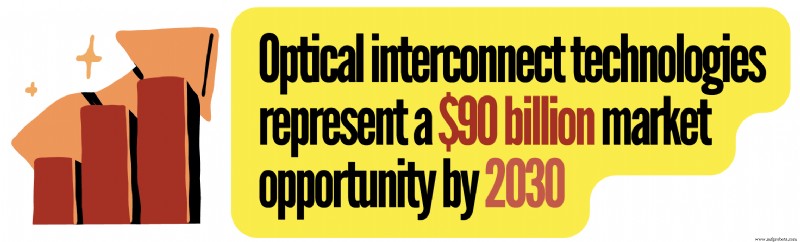

8. Lumentum Holdings

Opgericht: 2015

Kernproducten: Optische motoren, datacenteroptica

Jaarlijkse omzet: $2,48 miljard+

Concurrentievoordeel: Geavanceerde expertise op het gebied van lasertechnologie

Lumentum concurreert met Marvell op het gebied van optische netwerkinfrastructuur en levert lasers, optische motoren, transceivers en coherente communicatietechnologieën die GPU's, CPU's, opslag en netwerkapparatuur in moderne AI-datacenters met elkaar verbinden.

In 2022 nam Lumentum NeoPhotonics over, waardoor zijn optische capaciteiten op hoge snelheid werden uitgebreid en zijn positie bij hyperscale klanten die AI-netwerken ontwikkelden, werd versterkt.

Tegenwoordig concurreren de coherente optische technologieën van Lumentum rechtstreeks met delen van het optische netwerkportfolio van Marvell, vooral op het gebied van snelle interconnectie-implementaties.

Het bedrijf ontwikkelt actief 800G, 1.6T en toekomstige optische netwerkarchitecturen, waardoor de relevantie wordt gewaarborgd naarmate de bandbreedtevereisten voor datacenters toenemen【5】.

7. Alchip-technologieën

Opgericht: 2003

Kernproducten: AI-versnellers, datacenter-ASIC's

Jaarlijkse omzet: $990 miljoen+

Concurrentievoordeel: Pure-play ASIC-focus, 2.5D/3DIC-chipletverpakking

Alchip heeft geprofiteerd van de AI-hausse, omdat hyperscalers steeds meer op maat gemaakte AI-hardware ontwerpen in plaats van uitsluitend te vertrouwen op commerciële processors. In tegenstelling tot reguliere chipmakers helpt de kerndienst van Alchip klanten bij het ontwerpen, fabriceren en verzenden van volledig op maat gemaakte chips.

De nauwe samenwerking met TSMC maakt een snelle migratie naar geavanceerde knooppunten mogelijk, waaronder 3nm en hoger. Hoewel de omzet van Alchip kleiner is dan die van Marvell, maakt de specialisatie in op maat gemaakt ASIC-ontwerp het een directe concurrent in die niche.

6. Coherente Corp

Opgericht: 1971

Kernproducten: Coherente optische motoren, datacenteroptica

Jaarlijkse omzet: $6,60 miljard+

Concurrentievoordeel: Leiderschap in fotonica, verticale integratie

Coherent is gespecialiseerd in fotonica, lasers, optische communicatie en geavanceerde materialen, waardoor grootschalige datatransmissie via moderne netwerken mogelijk wordt. Nu AI een ongekende bandbreedte vereist, is Coherent een belangrijke leverancier van hyperscale datacenters geworden, met een omzet van $6,6 miljard in het boekjaar 2026 – een groei van 18% op jaarbasis【6】.

In tegenstelling tot Marvell concurreert Coherent niet zwaar op het gebied van op maat gemaakte AI ASIC's of Ethernet-switching-silicium, maar richt zich in plaats daarvan op optische infrastructuur. De verticale integratie ervan (van laserproductie tot complete modules) zorgt voor kwaliteitscontrole, vermindert het risico in de toeleveringsketen en versnelt de productontwikkeling.

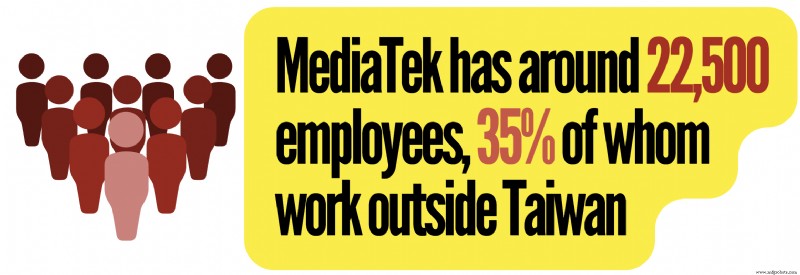

5. MediaTek

Opgericht: 1997

Kernproducten: AI-accelerator en datacenter-ASIC's

Jaarlijkse omzet: $19,23 miljard+

Concurrentievoordeel: Enorme smartphoneschaal, nauwe banden met TSMC

MediaTek is een belangrijke concurrent van Marvell geworden, vooral op het gebied van aangepaste AI ASIC's. Het is agressief uitgebreid naar door hyperscaler ontworpen AI-chips, een markt die Marvell als een belangrijke groeimogelijkheid beschouwt. MediaTek schat dat de AI ASIC-markt in 2027 een omvang van $80 miljard zou kunnen bereiken, waarbij een marktaandeel van 10 tot 15% wordt nagestreefd.

MediaTek investeert ook in snelle SerDes, geavanceerde verpakkingen en chiplet-architecturen, waarmee dezelfde knelpunten in de AI-infrastructuur worden aangepakt als Marvell. Het bedrijf ontwikkelt de volgende generatie 224G SerDes-technologie, een cruciaal onderdeel voor efficiënte gegevensverplaatsing in AI-systemen.

4. Qualcomm

Opgericht: 1985

Kernproducten: Aangepaste AI Silicon, server-CPU's

Jaarlijkse omzet: $44,49 miljard+

Concurrentievoordeel: Leiderschap op het gebied van draadloze technologie, uitgebreide patentportfolio

Qualcomm heeft zich gediversifieerd in de automobielsector, AI, industriële IoT, pc's en datacenterinfrastructuur, waardoor AI een topprioriteit is geworden. Het Snapdragon X Elite-platform lanceerde een nieuwe generatie AI-pc's, terwijl de AI-engines op het apparaat grote taalmodellen draaien zonder uitsluitend afhankelijk te zijn van de cloudinfrastructuur.

In 2025 nam Qualcomm Alphawave Semi over voor 2,4 miljard dollar, wat hogesnelheidsconnectiviteit, SerDes, chiplet-interconnects en IP-netwerken opleverde:gebieden waar Marvell traditioneel uitblonk.

De patentportfolio van Qualcomm (meer dan 334.800 patenten en toepassingen) genereert ruim $5,6 miljard aan licentie-inkomsten, wat een stabiele inkomstenstroom met hoge marges oplevert.

3. Cisco-systemen

Opgericht: 1984

Kernproducten: Silicon One-netwerkplatforms

Jaarlijkse omzet: $60,75 miljard+

Concurrentievoordeel: Diepe relaties met IT-afdelingen van ondernemingen

Cisco profiteert van het bredere AI-ecosysteem:elk AI-datacenter heeft een infrastructuur voor netwerken, beveiliging, optica, routing en gegevensbeheer nodig. Cisco’s Silicon One-chips, Nexus-switches, optische netwerken en beveiligingsplatforms zorgen ervoor dat Cisco een sterke aanwezigheid heeft in de AI-infrastructuur.

Terwijl Marvell Ethernet-switch-silicium- en netwerkchips levert, bouwt Cisco complete netwerksystemen, steeds meer aangedreven door zijn eigen Silicon One-architectuur. Beide bedrijven strijden om de uitgaven aan hogesnelheidsnetwerken en dataverkeer.

Optische netwerken vormen een belangrijk strijdtoneel. Cisco’s overname van Acacia Communications leverde in één kwartaal voor boekjaar 2026 ruim $1 miljard aan orders op en zal naar verwachting jaar-op-jaar met meer dan 200% groeien【7】.

2. AMD

Opgericht: 1969

Kernproducten: Instinct AI-versnellers, EPYC-serverplatform

Jaarlijkse omzet: $ 37,45 miljard

Concurrentievoordeel: Xilinx-acquisitie, adaptief computergebruik

De datacenteractiviteiten van AMD zijn een groot succesverhaal geweest. De EPYC-processors wonnen gestaag marktaandeel van Intel op het gebied van bedrijfsservers en hyperscale cloud-implementaties, waarbij de omzet uit datacenters in boekjaar 2026 meer dan $19 miljard bedroeg – het grootste segment voor AMD.

Terwijl Marvell zich richt op op maat gemaakte AI-silicium- en netwerkoplossingen, levert AMD AI-accelerators, server-CPU's en datacenterplatforms. Beide richten zich op dezelfde budgetten voor hyperscaler AI, hoewel hun productlijnen verschillen.

AMD’s overname van Xilinx maakte het tot een leider op het gebied van FPGA’s, waardoor zijn industriële marktpositie werd versterkt. Bij de daaropvolgende overname van Pensando werden DPU's en cloudnetwerktechnologieën toegevoegd, waardoor de rol van AMD in moderne datacenters werd uitgebreid.

Vanuit marktkapitalisatieperspectief groeide AMD van minder dan 2 miljard dollar in 2015 naar meer dan 800 miljard dollar in 2026 – een opmerkelijk comeback-verhaal【8】.

1. Broadcom

Opgericht: 1961 (als HP Associate-divisie)

Rivaliserende producten: Aangepaste AI ASIC's, Ethernet Switch-chips

Jaarlijkse omzet: $75,47 miljard+

Concurrentievoordeel: Schaal en financiële kracht

De unieke kracht van Broadcom ligt in het domineren van onzichtbare markten. Terwijl NVIDIA de aandacht trekt voor GPU's, levert Broadcom de netwerk- en connectiviteitsbackbone waarmee AI-clusters kunnen worden geschaald. Het is de meest directe concurrent van Marvell en voert een onderlinge strijd op het gebied van op maat gemaakt AI-silicium, een van de snelst groeiende halfgeleidersegmenten.

Op het gebied van netwerken dagen de productfamilies Tomahawk en Jericho van Broadcom rechtstreeks de Teralynx-switchingplatforms van Marvell uit. Netwerken waren goed voor bijna 40% van de opbrengsten uit AI-halfgeleiders van Broadcom in boekjaar 2026, wat het strategische belang van de markt onderstreept.

Het belangrijkste voordeel van Broadcom is de enorme omvang. Met een jaaromzet van meer dan 75 miljard dollar, tegenover die van Marvell 8,1 miljard dollar, kan het jaarlijks grofweg 12 miljard dollar investeren in R&D en diepgaande relaties onderhouden met grote cloudproviders. Het bedrijf streeft er ook naar om tegen boekjaar 2027【9】【10】 de jaarlijkse omzet van $100 miljard aan AI-chips te overschrijden.

Lees meer

- 16 toonaangevende Chinese halfgeleiderbedrijven

- 14 Nvidia-concurrenten en alternatieven

Geciteerde bronnen en aanvullende referenties

- Marvell verwacht dat de omzet uit aangepaste chips in 2029 de $10 miljard zal overschrijden, Reuters

- De inkomsten uit de datacenters van Marvell stijgen, maar de rest daalt, MarketBeat

- Kan Credo Technology de omzetgroei handhaven te midden van de AI-hausse? Yahoo Financiën

- EOS is het moderne cloudnetwerkbesturingssysteem Arista

- Lumentum profiteert van de populariteit van transceivers, Yahoo Finance

- De omzet van Coherent door de jaren heen, Macrotrends

- Inkomstentranscriptie van Cisco, The Motley Fool

- Lisa Su heeft AMD gered. Nu wil ze de AI-kroon van Nvidia, Forbes

- De R&D-uitgaven van Broadcom door de jaren heen, Macrotrends

- Broadcom-aandelen dalen ondanks stijgende omzet door vraag naar AI-chips, WSJ

Industriële technologie

- Eenvoudige parallelle (tankcircuit) resonantie

- De voordelen van de 'nieuwe EDI' realiseren

- Hoe Sumitomo's Binderless CBN en PCD nieuwe normen stellen voor snijgereedschappen

- LM35-temperatuursensor:de ultieme gids

- Node Locked en Floating-licenties:wat is het verschil?

- LM1036 – Dual DC-gestuurd toon-/volume-/balanscircuit

- Noodverlichtingscircuit:een uitgebreide handleiding

- Voedselfraude wordt erger, branchegroepen waarschuwen

- Deze operator onderneemt actie wanneer de schroefpomp tekenen van storing vertoont

- Verbeteren van dunwandige onderdelen gemaakt door CNC draaien

- Businessplan voor het maken van kaarsen - Kaarshandel vanuit huis starten