Juni 2026:het stijgende prijstraject voor de vijf grondstoffenharsen zet zich voort

Bron:Nova Chemicals

Begin mei bleven het aanhoudende conflict met Iran en de wurggreep in de Straat van Hormuz een aanzienlijke impact hebben op de mondiale harshandelsstromen, omdat de aanvoer van energie en petrochemische grondstoffen belemmerd bleef. De meest dramatische impact in termen van ongekende prijsstijgingen vindt plaats bij polyolefinen, en sommige bij polystyreen (PS), hoewel die beweging uitsluitend verband houdt met hogere grondstofkosten.

Sommige grote leveranciers van polyethyleen (PE) zeggen dat ze verwachten dat bijna de helft van de wereldwijde verstoring van de ethyleen- en PE-aanvoer de rest van het jaar zal aanhouden, waardoor de prijzen hoger blijven. Leveranciers van polypropyleen (PP) streven ondertussen naar ‘niet-monomeer’-gerelateerde prijsverhogingen naast de stijgende contractafspraken voor polymeerpropyleen (PGP). Elders hebben verschillende grote leveranciers van kunststofadditieven, met name die welke worden gebruikt in polyolefineformuleringen, zoals antioxidanten en UV-stabilisatoren, vanaf 1 april prijsverhogingen doorgevoerd van maar liefst 25%.

Aanbevolen inhoud

Hieronder vindt u de mening van inkoopadviseurs van Resin Technology Inc. (RTi); David Barry, associate director voor PE, PP en PS bij OPIS’ PetroChemWire (PCW); Michael Greenberg, CEO van Resintel, de marktinformatiedienst van The Plastics Exchange (TPE); Scott Newell, EVP polyolefinen bij distributeur/componder Spartan Polymers; en Mike Burns, vice-president PE-markten bij Plastic Resin Market Advisors.

Bron:(alle) Plastics Technology

PE-prijzen omhoog

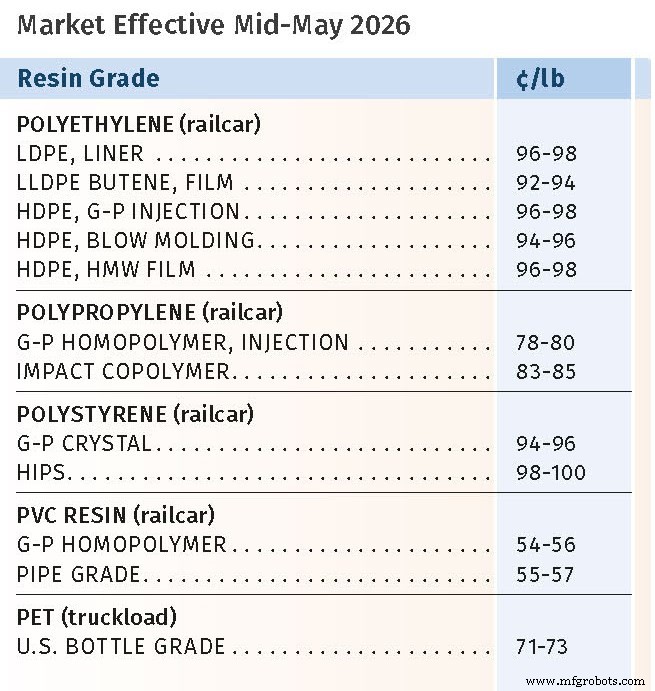

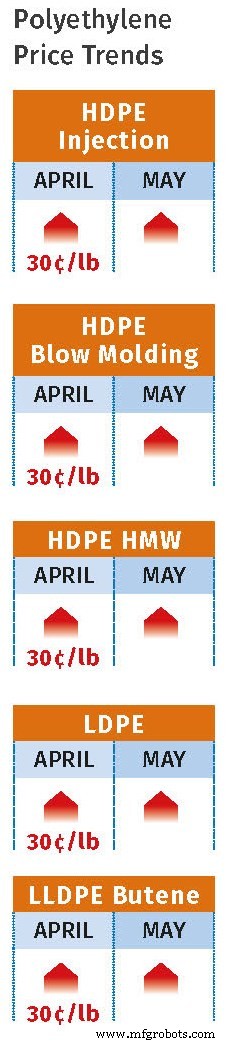

De PE-prijzen leken in april over het algemeen te zijn gestegen met de volledige 30 ¢/lb die door leveranciers werd gevraagd, waardoor de totale stijging dit jaar op 45 ¢/lb komt, volgens Barry, Greenberg, Burns en Kevin Mekaru, RTi's senior business leader voor PE, polyethyleentereftalaat (PET) en nylon 6. Mekaru merkt op dat dit “zeker meer een marge-uitbreiding” was, als je bedenkt dat de voorraden van leveranciers vlak waren en de export iets lager. Mekaru zegt dat een prijsstijging van 10 ¢/lb realistischer zou zijn geweest.

Ondertussen vroegen leveranciers nog eens 20 ¢/lb voor mei, waarvoor de meeste van deze bronnen geen volledige implementatie verwachtten, en speculeerden dat de helft of minder waarschijnlijker zou zijn. Hetzelfde wordt voorspeld voor juni, hoewel de situatie zeer veranderlijk is en de ruwe olie waarschijnlijk verder zal stijgen, waardoor de grondstofkosten wereldwijd zullen stijgen. Zoals Greenberg het stelt:“Terwijl producenten [leveranciers] hun intentie hebben herhaald om de volgende verhoging van 20 ¢/lb op mei-contracten door te voeren, zal het een uitdaging zijn tenzij de oorlog in Iran opnieuw oplaait of Chinese leveranciers zich terugtrekken uit hun agressieve verkoop om de massale exportverkopen te heropenen.”

Barry merkt op dat de spotprijzen voor hars in april dicht bij de $ 1/lb lagen, terwijl de export ook steeg met lagedichtheidpolyethyleen (LDPE) tot 90 ¢/lb en lineaire lagedichtheidpolyethyleen (LLDPE) die halverwege de jaren tachtig werd verkocht. Mekaru verwacht dat de export bijna 50% van de Noord-Amerikaanse productie zal blijven uitmaken. Alle bronnen melden dat eind april goedgeprijsde PE uit China, dat nu een netto-exporteur van PE is, wereldwijd is verkocht, wat heeft geresulteerd in een daling van de Noord-Amerikaanse PE-export en in de spotprijzen.

Burns stelt dat voor LLDPE en hogedichtheidpolyethyleen (HDPE) de daling van de prijzen op de spotmarkt als gevolg van de parallelle daling van de exportprijzen een voorlopende indicator is van zwakte voor de prijsstijging in mei. "De verwachtingen dat de prijsstijging in april het hoogste niveau op korte termijn zal zijn, zijn redelijk", zegt Burns. “Naarmate de prijsdelta tussen de contract- en de secundaire markt blijft groeien, neemt de kans op niet-marktactiviteit eind mei of juni/juli toe.” Wat LDPE betreft, merkt hij op dat de verminderde beschikbaarheid vanuit Iran naar Zuidoost-Azië en China die markt onder druk blijft zetten, en hoewel de Noord-Amerikaanse productie- en vraagniveaus jaar na jaar constant blijven, vertoont het totale mondiale aanbod een tekort, waardoor de prijzen stevig blijven.

“Voorlopig blijft PE in de correctiemodus”, zegt Greenberg. "Het aanbod is niet los en producenten moeten nog steeds prijsinitiatieven verdedigen, maar de deelname van kopers is uitgedund en de exportconcurrentie heeft de bredere structuur verzwakt. Dat betekent niet dat de binnenlandse markt overaanbod heeft, maar het betekent wel dat het exportbod de markt niet langer hoger jaagt. Totdat de vraag met meer overtuiging weer opduikt, blijft de tendens op de korte termijn zachter, ondanks het moeras van de mondiale aanbodketen."

PP-prijzen omhoog

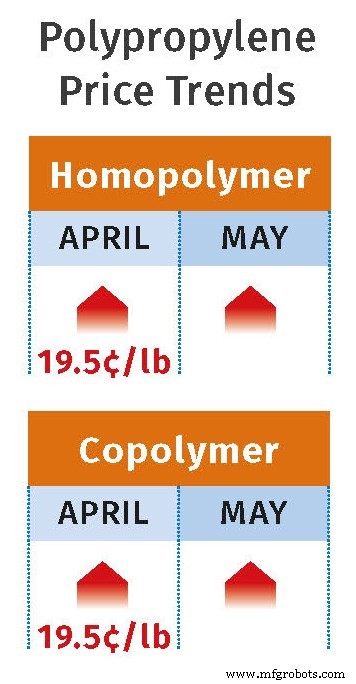

Na de stijging van 14 ¢/lb in het eerste kwartaal werd verwacht dat de PP-prijzen in april met 12,5 ¢/lb zouden stijgen, in lijn met de contractafwikkeling van PGP. Bovendien probeerden PP-leveranciers prijsverhogingen voor niet-monomeren van 4-10 ¢/lb door te voeren, aldus Barry, Greenberg, Newell en Greg Eberhardt, RTi’s senior business unit leader voor PP. Newell en Eberhardt gaan ervan uit dat leveranciers ongeveer 4-7 ¢/lb van hun margeverhogingen kunnen doorvoeren, waardoor de totale prijsstijgingen in april op 16,5-19,5 ¢/lb komen.

De verhuizing van het PGP-contract in april vertegenwoordigt de vierde opeenvolgende maandelijkse stijging en is volgens Barry het hoogste prijsniveau sinds mei 2022. Leveranciers gaven ook een reeks niet-monomeerverhogingen door van 5-10 ¢/lb, maar de meeste van deze bronnen verwachten een geringere stijging, waarbij de maand juni mogelijk vlak zal blijven. Ondertussen werden de PGP-kosten als uiterst onvoorspelbaar beschouwd, waarbij de monomeermarkt meer leek te reageren op de krantenkoppen uit het Midden-Oosten dan op binnenlandse vraag/aanbod-fundamentals.

Deze bronnen merken ook op dat de vraag naar Amerikaanse PP-exporten afnam als gevolg van hogere prijzen. Hoewel er berichten waren over export naar Europa en Japan, werd de export naar Latijns-Amerika op de proef gesteld door goedkopere hars uit China. Barry zegt dat binnenlandse verwerkers in maart en april hun voorraden aanvulden, en dat grote verwerkers in mei naar verwachting bijna maximale contractvolumes zouden blijven absorberen, vanwege het gebrek aan spotbeschikbaarheid met korting. Er waren echter zorgen over een vertraagde vraag in de periode mei-juli, vooral als er verdere prijsstijgingen zouden worden doorgevoerd.

"Structureel wordt de markt nog steeds ondersteund door hogere grondstofkosten en een mondiaal systeem dat enigszins beperkt blijft", legt Greenberg uit, "maar op de korte termijn is de toon duidelijk aan het veranderen. De vraag is bekoeld, de urgentie van kopers is afgenomen en PP gedraagt zich weer meer als een binnenlands gedreven markt. De conclusie is dat PP zich in een consolidatiefase begeeft. De extreme volatiliteit ligt voorlopig achter ons, maar de markt is niet zwak - ze is alleen maar aan het herijken. De volgende stap zal minder bepaald worden." door angst en meer door fundamentele factoren:monomeerstabiliteit, contractafwikkelingen en de vraag of de vraag op deze niveaus terugkeert.”

PS-prijzen omhoog

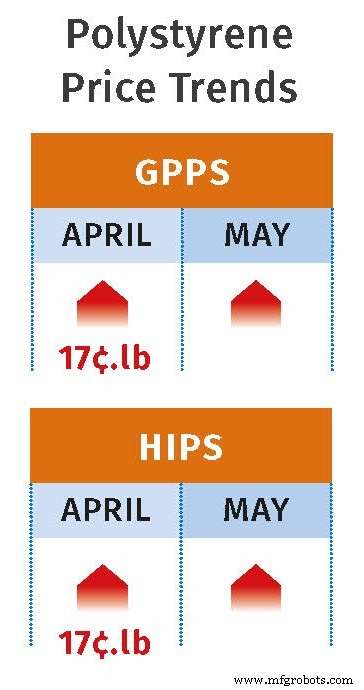

Na de implementatie van een verhoging van 5 ¢/lb in maart, streefden PS-leveranciers ernaar om de prijzen in april met 17-19 ¢/lb te verhogen, waarbij het eerste cijfer voor polystyreen voor algemeen gebruik (GPPS) en het laatste voor high-impact polystyreen (HIPS) zou gelden, aldus Barry en Brian Balboa, senior business unit leider van RTi voor PS en PVC. Barry merkt op dat de hogere stijging die voor HIPS werd nagestreefd, werd toegeschreven aan een scherpe stijging van de butadieenprijzen. “Ondanks de kostendruk van butadieenrubber,” zegt Barry, “is het verschil tussen GPPS- en HIPS-spotprijzen in april stabiel gebleven.”

Bovendien hebben leveranciers voor mei prijsverhogingen van 10-12 ¢/lb aangekondigd voor respectievelijk GPPS en HIPS. Balboa beweert dat leveranciers in april over de hele linie een stijging van 16 tot 17 ¢ pond zouden kunnen doorvoeren, maar dat de gevraagde prijsverhogingen voor mei moeilijk door te voeren zouden kunnen zijn. “Terwijl de vraag tijdens dit typisch actieve seizoen is toegenomen en de productiecijfers zijn verhoogd tot ongeveer 61%, vergeleken met het midden van de jaren vijftig, lagen de cijfers procentueel gezien vorig jaar tot nu toe op 67%.”

De belangrijkste drijfveer zijn de benzeenprijzen, waarbij het contract van mei uitkomt op $ 4,71 ¢/gal, een stijging van 62 ¢/gal ten opzichte van april. De contractprijzen voor ethyleen zouden in april naar verwachting ook met 4 ¢/lb zullen stijgen, op basis van spotprijzen die tegen het einde van de maand gemiddeld 7-8 ¢/lb zouden bedragen. Barry meldt dat de impliciete styreenprijs – gebaseerd op een spotformule van 30% ethyleen en 70% benzeen – in mei steeg naar 54,3 ¢/lb, wat 3-4 ¢/lb hoger is vergeleken met begin april, en met bijna 16 ¢/lb naar 38,2 ¢/lb begin maart.

PVC-prijzen stijgen

De prijzen voor polyvinylchloride (PVC) sloten in maart hoger af en stegen met 5 ¢/lb, meldt Balboa. Hoewel sommige grote kopers 3 ¢/lb betaalden, werd volgens Balboa grotendeels verwacht dat de prijzen in april over de hele linie met 5 ¢/lb zouden stijgen. “De belangrijkste oorzaak hiervan zijn niet zozeer de hogere ethyleenprijzen, maar eerder de grote voorraaddaling als gevolg van geplande en ongeplande fabriekssluitingen, die tot in mei aanhielden”, zegt Balboa. Hij merkt op dat de markt het jaar begon met recordhoge voorraden, dus hoewel het niet krap is, is het wel knus. Daarom verwacht hij dat een minimale stijging van 3 ¢/lb waarschijnlijk is in de periode mei-juni.

PET-prijzen omhoog

De prijzen van PET, die in maart met 8-10 ¢/lb waren gestegen, stegen in april nog eens met 3 ¢/lb en zouden volgens Mekaru in de periode mei-juni waarschijnlijk nog eens met 2 ¢/lb stijgen. De stijgingen worden toegeschreven aan scherpe stijgingen van de kosten voor de formulering van grondstoffen – met name voor paraxyleen en tereftaalzuur (PTA) – en als gevolg van onderbrekingen in de toeleveringsketen. Hetzelfde geldt voor hogere etheenprijzen. Mekaru zegt dat de prijzen enigszins zouden stabiliseren omdat de binnenlandse markt nog steeds als overaanbod wordt beschouwd en geïmporteerde PET omvat die verwerkers eerder tegen gunstige prijzen hebben vastgelegd.

Hars

- Shin-Etsu Chemical Co. gaat nieuwe koolwaterstofharsen produceren en op de markt brengen voor 5G-elektronica, ruimtevaart

- Overmolding uitgelegd:een professionele gids voor geavanceerde spuitgiettechnieken

- Een inleiding tot biologisch afbreekbare kunststoffen

- Gesplitste koolstofvezel verbetert SMC-prestaties

- Magic Resin Deep Pour Epoxy:Elevate Your Artistry with Unmatched Clarity and Durability

- DUNA introduceert Corafoam tooling board productlijn

- Bocht in de weg:eerste gebogen gepultrudeerde auto-onderdelen

- Alpine Advanced Materials-licenties Lockheed thermoplastische nanocomposiet

- De definitieve gids voor medisch spuitgieten:biocompatibele materialen, ISO-normen en beste praktijken op het gebied van inkoop

- Arkema lanceert 'Start-Up Connect'-programma

- Robotica maken het mogelijk, kunststoffen maken het mogelijk