3D Printing Industry Outlook (overzicht 2019)

Naarmate de 3D-printindustrie groeit, ontstaan er nieuwe trends en evolueert het algemene gebruik van de technologie. Bedrijven over de hele wereld breiden hun inspanningen uit in nieuwe richtingen en omarmen wat het te bieden heeft in producten voor eindgebruik, prototyping en tooling naast de vele andere toepassingen. Hier is een blik op de specifieke manieren waarop de industrie is geëvolueerd in 2019:

Wereldwijde groeiprognoses

Over het algemeen groeit de industrie, met meerdere voorspellingen die exponentiële stijgingen laten zien in zowel de uitgaven voor 3D-printen als het gebruik. Het Wohlers Report 2019 voorspelt dat tegen 2020 alle AM-producten en -diensten wereldwijd $ 15,8 miljard zullen bedragen. Het bedrijf verwacht dat de volgende omzetprognoses zullen stijgen tot $ 23,9 miljard in 2022 en $ 35,6 miljard in 2024.

De 3D-printindustrie wordt grofweg onderverdeeld in desktop- en industriële systemen. Deze groei in de industrie snijdt op dat vlak aan twee kanten, met een stijging van de inkomsten voor industriële machines en een daling van desktopmachines. De algemene trend is opwaarts, maar kleinere printers laten een algemene daling zien.

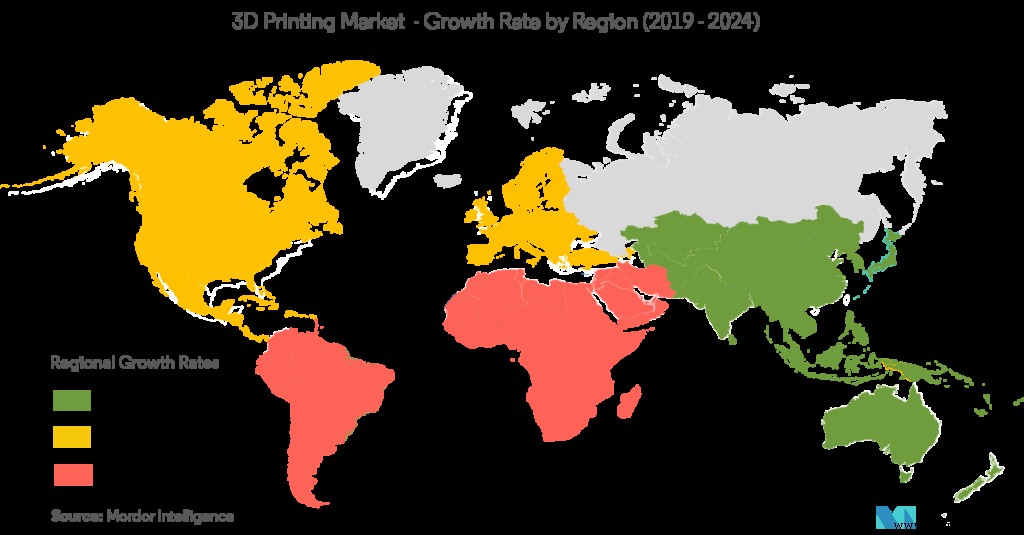

Zowel de publieke als de private sector investeren meer in 3D-printen over de hele wereld. Noord-Amerika heeft het grootste aandeel in de financiering van additive manufacturing als geheel, maar China en de Aziatische regio's laten de grootste groei zien, waardoor ze in de toekomst formidabele concurrenten zijn. Dit kan ook verder worden versterkt door China's eigen 'Made in China'-initiatief, dat waarschijnlijk de investeringen in technologieën van de particuliere en publieke sector zal stimuleren, waaronder 3D-printen en CNC-bewerking (onder andere).

Een ander rapport van GlobalData stelt dat de lucht- en ruimtevaart- en defensie-industrie een belangrijke bron van groei zijn voor additive manufacturing. Dit wordt vooral versterkt door de productie van reserveonderdelen, satellieten en motoren. De Chinese, Russische en Amerikaanse strijdkrachten behoren tot de meest prominente defensiefabrikanten die gebruik maken van 3D-printtechnologieën.

Europa is ook een belangrijk knooppunt voor de 3D-printindustrie. De grote vraag in de regio is afkomstig van kleine en middelgrote bedrijven die behoefte hebben aan snelle, betrouwbare en goedkope prototypes, voornamelijk in de gezondheidszorg en de lucht- en ruimtevaartsector. De overheidsuitgaven zien ook een zekere voorwaartse beweging. Zo heeft de Nederlandse overheid 150 miljoen dollar extra geïnvesteerd in onderzoek en innovatie op het gebied van 3D-printen. Evenzo heeft Finland geprobeerd zijn 3D-printactiviteiten te vergroten door middel van partnerschappen, terwijl landen zoals Polen het ook integreren voor de medische sector (Europees cohesiebeleid).

Er zijn enkele beperkingen op de markt, zoals de hoge kosten om de technologie in te zetten voor industriële productieniveaus. Dit kan worden afgeremd door de toenemende concurrentie binnen industriële additieve productiesystemen, die de prijzen in de toekomst zouden kunnen doen dalen. Een andere zorgfactor voor de groei van 3D-printen is die van betrouwbaarheid en herhaalbaarheid, waardoor veel industriële bedrijven de technologie niet kunnen adopteren. Dit is iets waar fabrikanten van 3D-printers aan werken binnen de industrie en er zullen verdere verbeteringen nodig zijn om de indruk van onbetrouwbaarheid en gebrek aan consistentie weg te nemen.

Een overweldigend aantal respondenten in een enquête van Essentium uit 2019 (99%) is van plan om het gebruik van 3D-printen in hun bedrijf te verhogen. Al met al ziet de industrie er gezond uit en groeit ze in een toenemend tempo volgens de voorspellingen van meerdere jaren van Wohler's, Sculpteo en meer.

Toepassingen en branche-eisen

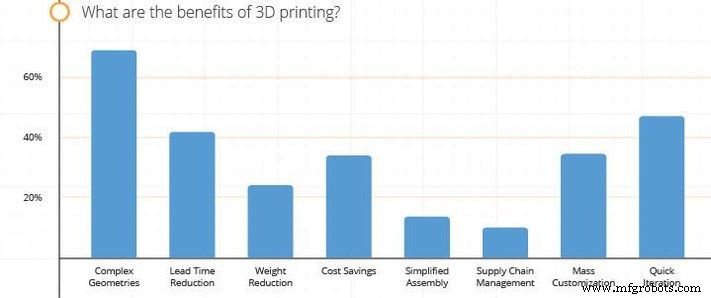

De belangrijkste toepassingen van 3D-printen zijn op dit moment in de sectoren gezondheidszorg, ruimtevaart en defensie, industrie en consumentenproducten. De bedrijven die vaak met 3D-printen werken, vinden hun meest interessante toepassingen meestal in het creëren van complexe geometrieën zoals roosters. Een andere factor die veel bedrijven als een belangrijke USP van 3D-printen beschouwen, is het maken van snellere iteraties van hun producten. Dit is logisch, aangezien bedrijven ook in een ander onderzoek aangaven dat hun belangrijkste focus voor het gebruik van 3D-printen het versnellen van productontwikkelingscycli is.

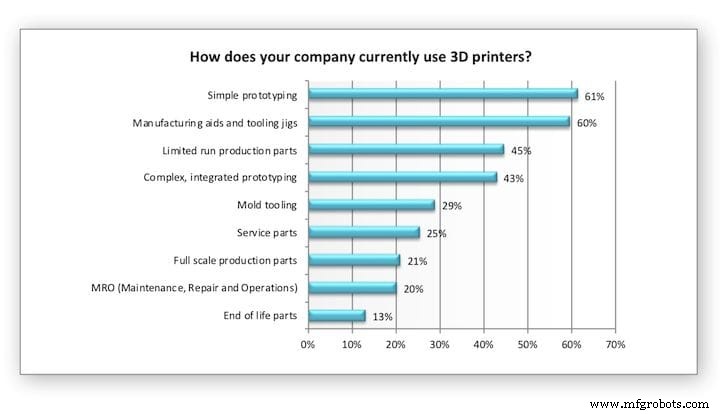

Hoewel prototypes en proof of concept nog steeds de meest voorkomende manieren zijn waarop bedrijven 3D-prints gebruiken, nemen ook productie en R&D toe. De eerste twee hebben een toename in gebruik gezien in vergelijking met de afgelopen 2 jaar, terwijl de productie van afgewerkte producten grotendeels stagneerde. Bovendien, zoals een onderzoek van Essentium heeft opgemerkt, gebruikt 83% van de bedrijven die 3D-printen gebruiken het niet voor massaproductie (meestal met productieruns onder de 1000).

Een andere stijging, zoals blijkt uit het onderzoek van Sculpteo, is die van de productie van reserveonderdelen en interesse in supply chain management. Met name supply chain management was dit jaar een belangrijk thema en zorgde voor grote golven in de lucht- en ruimtevaart- en defensiesectoren. Verschillende organisaties, zoals de Amerikaanse luchtmacht, marine en vliegtuigfabrikanten in het algemeen, gebruiken 3D-printen voor de restauratie van oudere vliegtuigen en schepen, het herstellen van onderdelen die niet meer in productie zijn en het verlagen van de opslagkosten met on-demand productie. Dit is te zien aan de gevallen waarin 3D-geprinte latrineafdekkingen zijn gecertificeerd door de Amerikaanse luchtmacht en de Australische marine die de technologie hebben getest in een recente proef van 1 miljoen dollar. Beide gevallen impliceren een uitgebreider gebruik in de toekomst.

Als we de antwoorden van respondenten uit meerdere enquêtes bekijken, kunnen we zien dat doorlooptijdvermindering een goede derde factor is, waarbij kostenbesparingen ook redelijk belangrijk zijn. Dit zijn beide factoren die de 3D-printindustrie probeert te maximaliseren met nieuwere machines. Bedrijven als Spee3D en Aurora hebben bijvoorbeeld consequent metaalprinters ontwikkeld die snellere productietijden hebben dan hun oudere modellen, waarmee ze hun eigen eerdere records verbreken.

Technologieën

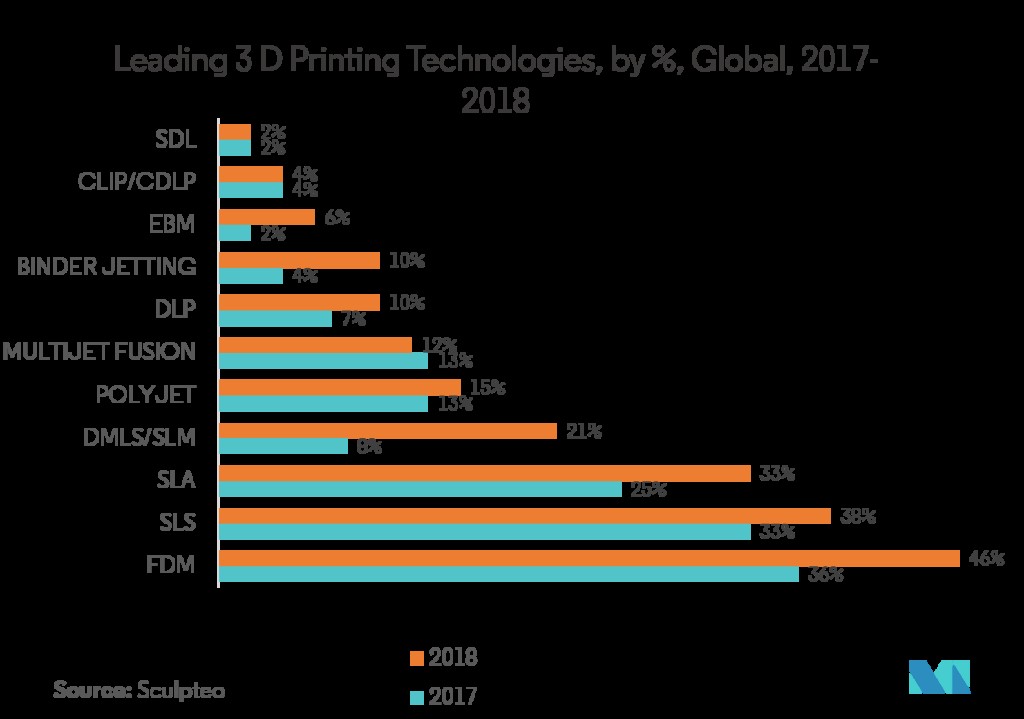

Op het gebied van technologieën heerst nog steeds FDM/FFF. De meeste toepassingen voor FDM liggen op het gebied van prototyping en fabricage van gereedschappen en mallen. Ook in beperkte oplage geproduceerde onderdelen spelen hierin een grote rol. Zoals eerder vermeld, is er een grote toename geweest van industriële printers van grotere formaten, die mogelijk een rol hebben gespeeld bij de toenemende groei van onderdelen voor eindgebruik (hoewel onderdelen voor eindgebruik nog lang niet het meest voorkomende gebruik voor 3D-printers zijn) .

Terwijl FDM het meest voorkomt voor interne productie, hebben andere vormen van additive manufacturing zoals SLS, Jet Fusion en Polyjet groei gerealiseerd via externe diensten. Afgezien van FDM worden de meeste andere soorten 3D-printen zelfs eerder gebruikt via services dan via interne productie. Terwijl bedrijven over het algemeen meer printers kopen, hebben ze ook meer gebruik gemaakt van externe diensten. Beide gebruikswijzen zijn toegenomen.

Evenzo is het veel waarschijnlijker dat kunststoftechnologieën in-house zijn, terwijl metaalprinten eerder via externe diensten wordt gedaan. De luchtvaartindustrie maakt veel vaker gebruik van de dure vormen van 3D-printen dan andere gebruikers, waarbij veel bedrijven jaarlijks meer dan 100.000 dollar uitgeven. Ter illustratie:terwijl 38% van de ondervraagde bedrijven SLS gebruikt, heeft slechts 15% van hen een interne machine.

De belangrijkste belemmering voor verdere implementatie van 3D-printen is budget en betrouwbaarheid, dus het spreekt vanzelf dat de nieuwere, duurdere vormen van 3D-printen op dit moment minder gebruikelijk zijn. De Essentium-studie ondersteunt dit punt ook, waaruit blijkt dat veel bedrijven van mening zijn dat de kosten die gepaard gaan met 3D-printen verhinderen dat het een grootschalige productietechnologie wordt. Dit kan in de toekomst veranderen met meer testen en toenemende prijsconcurrentie.

Tot slot, van de bedrijven die naast AM-systemen ook andere technologieën gebruiken, was CNC-bewerking de meest prominente begeleidende technologie en volgde lasersnijden op de tweede plaats.

Materialen

Kunststoffen zijn het meest voorkomende materiaal als het gaat om additive manufacturing, zowel in eigen huis als qua dienstverlening. Prototyping, tooling en R&D hebben hierbij een grote rol gespeeld en hoewel andere materialen dezelfde doelen dienen, zijn kunststoffen de meest gebruikte. Wat het percentage gebruikers betreft, daalden kunststoffen en metalen echter beide naarmate er meer materialen in het veld kwamen. Sterker nog, de meeste materialen (keramiek, was, harsen en multicolor) zijn in 2019 gestegen qua gebruik in huis. Deze verschillen kunnen ook het gevolg zijn van de groei van out-house AM-diensten als optie voor veel bedrijven.

Ondanks de daling van het in-house gebruik van metaal, groeide de omzet uit metaalprinten met naar schatting 41,9%, waarmee een vijfjarige reeks van meer dan 40% groei per jaar werd voortgezet. Dit is te wijten aan het feit dat veel industrieën hun productie hebben verhoogd, maar de meest opvallende stijgingen in defensie en ruimtevaart hebben de technologie naar voren geduwd. 50% van het printen op metaal gebeurt echter via services, in tegenstelling tot in-house printen.

Het gebruik van harsen ligt op ongeveer 40% in termen van intern materiaalgebruik, een stijging van 5% ten opzichte van het voorgaande jaar, terwijl meerkleurentechnologieën zijn gestegen van 15% naar 27%. Deze cijfers zijn allemaal veel hoger als het gebruik via services en gemengde methoden wordt meegerekend.

Materialen zijn een van de grootste zorgen voor de toekomstige groei van AM onder bedrijven. Meer specifiek kijken de meeste bedrijven uit naar de introductie van meer materialen en systemen die veelzijdiger zijn, aangezien nieuwe materialen volgens Sculpteo op de tweede plaats komen in de groeifactoren die voor bedrijven het meest interessant zijn. Evenzo waren machinecapaciteiten en de levering en kosten van materialen beide de twee belangrijkste factoren voor het vergroten van de 3D-printactiviteiten van een bedrijf.

CNC machine

- 3D-printbedden:een overzicht van hoe ze werken

- Hoe 3D-printtechnologie een belangrijk onderdeel wordt van Industrie 4.0

- Hoe 3D-printen wordt gebruikt in de matrijsindustrie

- 5 manieren waarop 3D-printen de auto-industrie verandert

- Top 5 trends in de materiaalverwerkingsindustrie 2019

- Overzicht van kranen die in de houtindustrie worden gebruikt

- Biocompatibel 3D-afdrukken Overzicht

- Overzicht van 3D-afdrukopties in kleur

- Toepassing van 3D-printen in de auto-industrie

- Polyjet 3D-printen:technologieoverzicht

- Carbon DLS 3D-printen:technologieoverzicht