Doe mee aan de Open Banking- en Open Finance-revolutie

Open Banking breidt zich nu uit naar de bredere revolutie van Open Finance, die verder gaat dan elk regelgevend kader en is ontworpen om nauwkeurigere gegevens te delen over een breder scala aan diensten.

De Open Banking-praktijk wordt over de hele wereld omarmd en verstoort de banksector. Het biedt externe financiële dienstverleners open toegang tot consumentenbankieren, transactiegegevens en andere financiële gegevens van banken en niet-bancaire financiële instellingen, door middel van Application Programming Interfaces (API's). Klanten worden op deze manier in staat gesteld meer te doen met hun financiële gegevens, terwijl er nieuwe kansen ontstaan voor bedrijven in meerdere sectoren om nieuwe financiële diensten aan te bieden. Elke organisatie kan nu krachtige bankmogelijkheden inbouwen in haar eigen processen om gloednieuwe mogelijkheden te leveren, stroomlijn de onboarding van klanten , betere risicoprofielen opbouwen en verlaag de transactiekosten .

Global Open Banking-trends :

- De wereldwijde Open Banking-markt zal naar verwachting 37,77 miljard dollar bereiken in 2025 bij een CAGR van 25,7% (bron: Onderzoek en marketeers )

- Het aantal gebruikers van Open Banking wereldwijd zal naar verwachting groeien met een gemiddeld jaarlijks tempo van bijna 50% tussen nu en 2024 (bron: Geallieerd marktonderzoek )

- 132,2 miljoen individuen over de hele wereld zullen tegen 2024 gebruik maken van open banking-diensten (bron: Geallieerd marktonderzoek )

Macro-gebruiksscenario's:

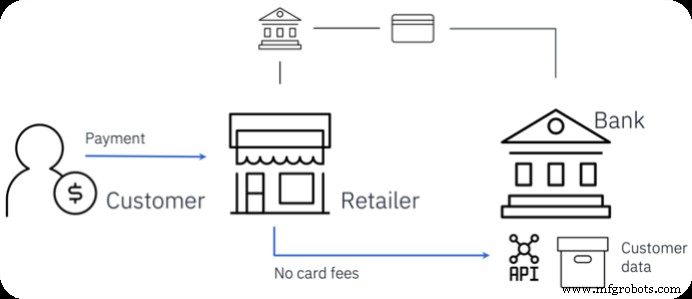

Vereenvoudig betalingen en verlaag de kosten :Een online winkelier kan bijvoorbeeld direct een betaling initiëren door een beroep te doen op de API's van de bank met de rekening van de klant. Het hoeft niet meer via een kaartschema te gaan en kan de transactiekosten aanzienlijk verlagen.

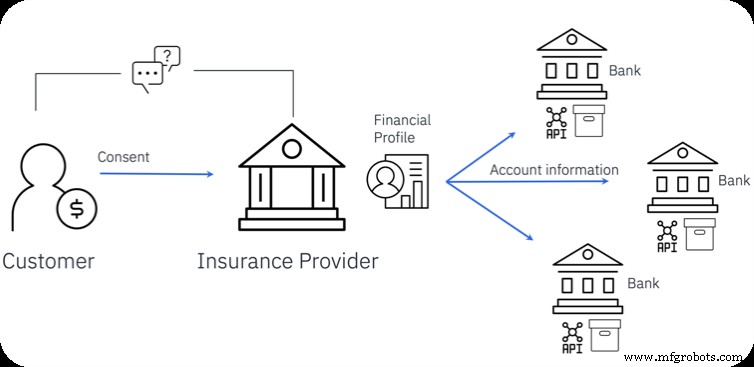

Klantgegevens samenvoegen :Traditioneel moeten organisaties zoals verzekeraars veel informatie rechtstreeks van de eindgebruikers verzamelen. Als gevolg hiervan hebben nieuwe verzekeringsaanvragen te lijden onder een hoog klantverlies.

Met Open Banking kunnen dezelfde organisaties gewoon om toestemming van de gebruiker vragen, automatisch rekeninginformatie ophalen van alle instellingen waarmee de klant bankiert en snel een zeer nauwkeurig risicoprofiel opbouwen.

Zie ook: 4 Uitdagingen voor Open Banking Integratie

Open bankieren leidt tot open financiering

Open Banking begon met wijzigingen in de regelgeving om de open toegang tot financiële gegevens te vergroten. Dit initiatief, dat een grote verschuiving betekende voor de banksector, breidt zich nu uit naar de bredere revolutie van Open Finance, die wordt beschouwd als de volgende stap van het Open Banking-traject.

Open Finance gaat verder dan elk regelgevend kader en is ontworpen om nauwkeurigere gegevens te delen over een breder scala aan services, waardoor toegang wordt verkregen tot de bredere financiële voetafdruk van een klant en de snelheid waarmee zaken kunnen worden gedaan, wordt verhoogd.

Deze nieuwe trend zal naar verwachting nog meer innovatie en concurrentie tussen diensten stimuleren, door geïntegreerde, gepersonaliseerde oplossingen te bieden en financiële inclusie te ondersteunen.

De sleutelrol van integratie

De revoluties van Open Banking en Open Finance zijn afhankelijk van de creatie van open ecosystemen. Dit opent nieuwe mogelijkheden voor:

- de toegang tot en het gebruik van externe gegevensbronnen uitbreiden die zich buiten de bedrijfsgrenzen bevinden;

- oplossingen bouwen die gebruikmaken van veel bredere datasets.

Waarde realiseren uit data is niet altijd eenvoudig. Allereerst moet u verbinding maken met een groot aantal eindpunten. Elk eindpunt kan anders zijn en kan onafhankelijk van elkaar op zijn eigen snelheid worden gewijzigd of bijgewerkt. U moet op betrouwbare wijze een grote hoeveelheid informatie door een onbetrouwbaar netwerk verplaatsen en alle beveiligingsaspecten van die interacties afhandelen. Je moet ook snel en wendbaar zijn:je hebt de mogelijkheid om toegang te krijgen tot al deze middelen, maar je bevindt je ook op een gelijk speelveld met al je concurrenten. Hoe beter u deze nieuwe gegevensset kunt integreren met uw bestaande infrastructuur, hoe meer u ervan kunt profiteren. Integratie is de sleutel tot het maximaliseren van de waarde van deze kans.

IBM Cloud Pak voor integratie is een uitgebreide set mogelijkheden die u in staat stelt om deze gebruikssituaties effectief aan te pakken:

- Verbind applicaties en systemen sneller dan ooit tevoren. Benut honderden vooraf gebouwde slimme connectoren en een no-code interface met AI-aangedreven kaartsuggesties.

- Creëer integratiestromen die worden geactiveerd door realtime gebeurtenissen, waardoor uw klanten een responsievere gebruikerservaring krijgen en een concurrentievoordeel wordt ontwikkeld.

- Maak gebruik van end-to-end beveiliging om de toegang tot vitale bronnen te controleren, waar ze ook zijn.

- Zorg ervoor dat wijzigingen in kritieke financiële gegevens eenmalig gebeuren.

Ontgrendel het volledige potentieel van Open Banking en Open Finance met IBM

Met het IBM Cloud Pak for Integration kunt u de Open Banking- en Open Finance-initiatieven omarmen, innovatie brengen in elk aspect van de bancaire klantreis en concurrentievoordeel stimuleren. Het aantal innovatieve diensten dat dankzij deze technologieën kan worden geleverd, is enorm, van eenvoudige use-cases tot de meest gecompliceerde klantbehoeften. Enkele voorbeelden zijn:

- Financiën monitoren :een moeder kan via haar Open Banking-app eenvoudig de financiële situatie van haar dochter controleren en haar indien nodig proactief geld sturen;

- Betaalbaarheidscontroles nauwkeurige gegevens gebruiken:wanneer verhuurders het vermogen van een huurder om de huur te betalen willen evalueren, kunnen aanbiedingen van Open Banking-rekeninginformatie de betaalbaarheid veilig en conform de voorschriften uitvoeren, zonder dat huurders een bankafschrift of rekening hoeven te overleggen.

- Huurherkenning :mogelijk gemaakt door Open Banking, het zorgt ervoor dat huurbetalingen automatisch worden gerapporteerd en vastgelegd in uw kredietscore om de kredietgeschiedenis te verbeteren;

- Goedkopere tarieven bij betalen in het buitenland :aanbieders van open banking ontwikkelen aanbiedingen die concurrerende wisselkoersen bieden op het verkooppunt.

- Inkomsten streamen :met Open Banking kunnen gebruikers een percentage van de lonen streamen wanneer ze worden verdiend, gevalideerd tegen aanstaande lonen. Dit is een geweldig alternatief voor traditionele, dure rekening-courantkredieten tegen een eenmalige vergoeding.

Om de implementatie van dit soort use-cases te demonstreren, laten we beginnen met een eenvoudig implementatievoorbeeld, de Finance Monitoring die hierboven is geïntroduceerd.

Eenvoudig implementatievoorbeeld:een peer-to-peer betalingsapp voor Finance Monitoring

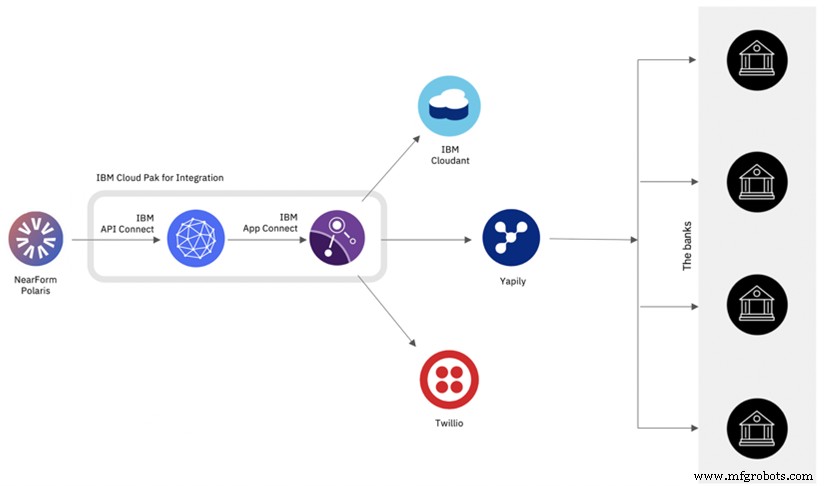

IBM werkte samen met Nearform en Yapily om een referentie-app voor Open Banking te bouwen, een voorbeeld van een end-to-end oplossing van derden die bovenop de openbare API's van banken is gebouwd.

Ons hoofdscenario omvat twee persona's:Anne-Marie en haar dochter Sophie. Met de app kan Anne-Marie de financiële situatie van Sophie in de gaten houden en haar helpen waar nodig. Achter de schermen maakt de oplossing gebruik van open banking API's om toegang te krijgen tot Sophie's rekeninginformatie en om betalingen te initiëren vanaf Anne-Marie's rekeningen. De korte video hieronder leidt je door de eindgebruikerservaring.

Technische oplossing

Dit schema vertegenwoordigt de eindarchitectuur achter de referentie-app. De front-end is door NearForm ontwikkeld als een React Native-app, nu beschikbaar als open source-middel. De app gebruikt API's die worden weergegeven door IBM API Connect, een oplossing die deel uitmaakt van IBM Cloud Pak for Integration.

IBM API Connect dwingt toegangsbeleid af en biedt u alle mogelijkheden die nodig zijn om de levenscyclus van een openbaar eindpunt te beheren. De logica achter die interfaces is geconfigureerd in IBM App Connect, ook onderdeel van de IBM Cloud Pak for Integration. Dit aggregeert de functionaliteit van de API's die door banken worden blootgesteld en regelt de gegevensstroom tussen de banken en Cloudant, de operationele gegevensopslag. Elke bank heeft een iets andere set eindpunten. Om deze reden hebben we App Connect geïntegreerd met Yapily, dat fungeert als een enkele toegangspoort tot elke bank.

Deze eenvoudige oplossing laat zien hoe een bank in slechts een paar dagen deze tools kan gebruiken om nieuwe waarde aan hun klanten te leveren. Breid uw open banking- en open finance-initiatieven vandaag nog uit door aan de slag te gaan met onze gratis proefversie.

Internet of Things-technologie

- Cloud en hoe het de IT-wereld verandert

- De rol van cloud computing in bankieren en financiën

- Doe mee voor een bijeenkomst van geesten en machines

- De vierde industriële revolutie

- Open source en het internet der dingen:innovatie door samenwerking

- Slimme productie en het IoT zorgen voor de volgende industriële revolutie

- Hyperconvergentie en het internet der dingen:deel 1

- Eenvoudig, interoperabel en veilig – de IoT-visie realiseren

- IoT-gegevens benutten van de edge naar de cloud en terug

- Welke sectoren zullen de winnaars zijn van de IoT-revolutie en waarom?

- Zijn IoT en cloud computing de toekomst van data?