IoT- en mobiele operators:navigeren door groei, uitdagingen en strategisch succes

IoT en zijn uitdagingen voor mobiele netwerkexploitanten

De IoT-markt breidt zich snel uit nu bedrijven de digitale transformatie versnellen. Christina Patsioura , hoofdanalist voor IoT &Enterprise Research bij GSMA Intelligence , opmerkingen in dit rapport, geproduceerd met steun van floLIVE –dat mobiele operators moeite hebben om die groei om te zetten in duurzame inkomsten. Alleen connectiviteit wordt steeds meer een commodity.

De belangrijkste uitdagingen zijn onder meer:

- Dalende connectiviteitsinkomsten . De hevige concurrentie van MVNO's, hyperscalers en IoT-dienstverleners erodeert de marges, waardoor het moeilijk wordt voor operators om zich te onderscheiden.

- Bedrijfsverloop en waardecreatie . Bedrijven eisen nu end-to-end beveiliging, integratie en netwerkconsistentie in meerdere landen, waardoor operators verder gaan dan basisconnectiviteit.

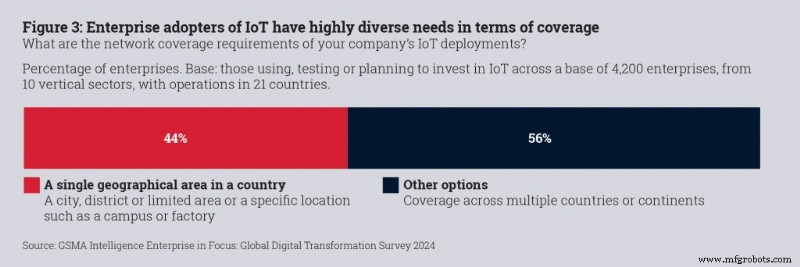

- Complexiteit van de wereldwijde dekking . Omdat 38% van de ondernemingen multicontinentale implementaties nodig heeft, schieten traditionele roamingmodellen tekort, waardoor nieuwe connectiviteitsframeworks nodig zijn.

- Beleggingsdilemma rond 5G RedCap en oudere ondersteuning . Terwijl bedrijven op zoek zijn naar toekomstbestendige oplossingen met een laag energieverbruik, zijn veel bestaande IoT-verbindingen nog steeds afhankelijk van 4G-, LPWA- en zelfs 2G/3G-netwerken.

- Barrières voor de adoptie van IoT bij bedrijven . Implementatiekosten, beveiligingsproblemen en integratie-uitdagingen blijven de belangrijkste hindernissen voor grootschalige implementatie.

Om waarde te benutten die verder gaat dan connectiviteit, volgen toonaangevende operators drie kernstrategieën:

- Verticaalspecifieke oplossingen – Gericht op snelgroeiende sectoren zoals de automobielsector en nutsbedrijven.

- Cloud-native IoT-platforms – Schaalbare, API-gestuurde integraties mogelijk maken voor zakelijke klanten.

- Strategische partnerschappen – Samenwerken met hyperscalers, systeemintegrators en aanbieders van IoT-oplossingen om het aanbod te verbeteren.

Deze uitdagingen hebben de door operators geleide IoT-markt kleiner gemaakt, wat aanleiding gaf tot een strategische heroverweging. De Global Digital Transformation Survey van GSMA Intelligence identificeert vier belangrijke obstakels voor potentiële adopters:hoge implementatiekosten, veiligheidsproblemen, integratieproblemen en een gebrek aan interne expertise. Operators kunnen bedrijven helpen deze barrières te overwinnen door een moderne, speciaal gebouwde IoT-technologiestapel in te zetten en te investeren in het juiste talent en de juiste middelen.

IoT heeft een lange weg afgelegd

Mobiele operators zijn geëvolueerd van M2M-pioniers tot belangrijke facilitators van de verbonden wereld. Naarmate de adoptie versnelt, worden ze geconfronteerd met een groeiende vraag naar naadloze, kosteneffectieve en schaalbare connectiviteit.

Dit rapport onderzoekt de grootste pijnpunten – mondiaal connectiviteitsbeheer, naleving van de regelgeving, beveiliging en strategieën voor het genereren van inkomsten – zodat operators hun aanpak kunnen verfijnen en succes op de lange termijn kunnen veiligstellen.

Evolutie naar belangrijke factoren voor de verbonden wereld

2000–2010:het M2M-tijdperk

Operators begonnen met het verkennen van M2M-communicatie voor industriële en telematicatoepassingen. Vroege investeringen in eigen platforms of platforms van derden legden de basis voor wat later IoT zou worden.

2010–2019:IoT-proliferatie

Omdat ze het enorme potentieel van IoT onderkenden, intensiveerden operators hun investeringen en definieerden ze hun rol in het ecosysteem. Toepassingen zoals op gebruik gebaseerde verzekeringstelematica en slimme meters moderniseerden nutsvoorzieningen, terwijl de convergentie van IoT, digitale technologieën en cloudplatforms nieuwe kansen ontsloten. IoT werd een centrale pijler van de toekomstvisie van 5G.

2020 tot heden:een dynamische IoT-markt

De huidige markt maakt een snelle groei en consolidatie door, vooral op het gebied van connectiviteitsdiensten, apparatuur en beheerplatforms. Het in geld uitbrengen van bepaalde gebruiksscenario's blijft echter een uitdaging, waardoor de totale bereikbare markt voor door operators geleide IoT wordt beperkt – van kleine implementaties met lage marges tot grensoverschrijdende implementaties die geavanceerde oplossingen vereisen. Als reactie hierop heroverwegen sommige operators hun strategieën, onderzoeken ze nieuwe bedrijfsmodellen en herbekijken ze hun rol in de waardeketen.

Nieuwkomers, die gebruik maken van technologische vooruitgang en pionierswerk, betreden ook de ruimte, bieden innovatieve oplossingen en benutten opkomende kansen.

Plannen voor IoT onder mobiele operators

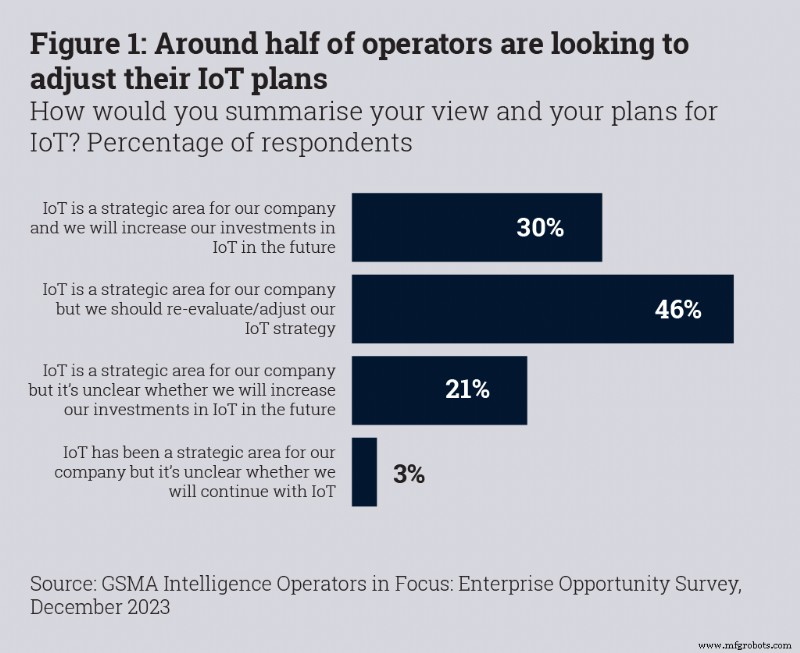

De helft van de operators wil plannen opnieuw evalueren

GSMA Intelligence-tracking toont de volgende vooruitzichten:

- Ongeveer een derde blijft vertrouwen hebben in hun IoT-strategie en is van plan te blijven investeren.

- Bijna de helft is van mening dat ze hun strategieën moeten heroverwegen, ook al blijven ze zich inzetten voor IoT.

- Ongeveer één op de vier lijkt minder vertrouwen te hebben in het voortzetten van investeringen of het aanbieden van IoT-diensten.

IoT-uitdagingen voor mobiele operators

Winstgevendheid van IoT-connectiviteit

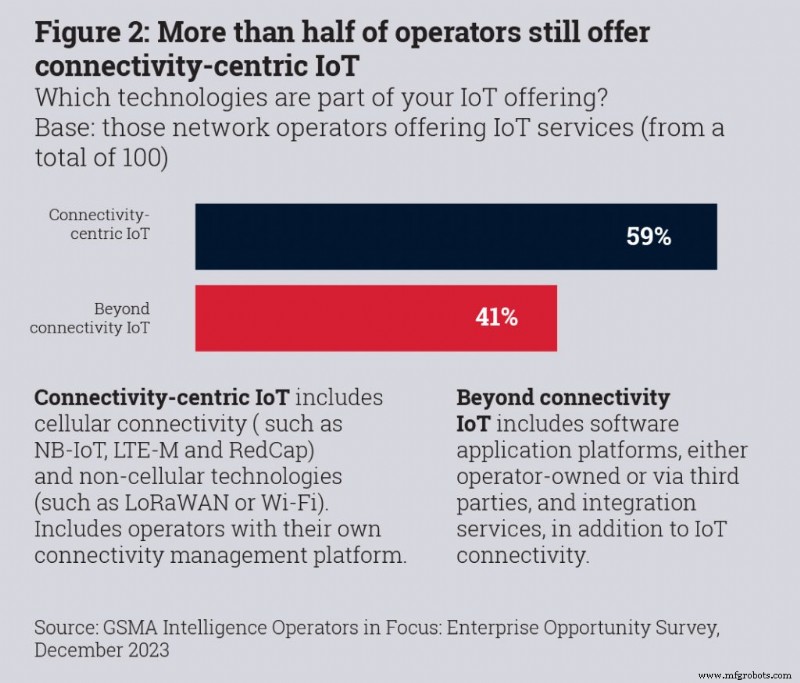

Na tien jaar IoT richt iets meer dan de helft van de operators wereldwijd zich nog steeds op connectiviteitsgerichte diensten. De gemiddelde opbrengst per gebruiker (ARPU) is gedaald, waarbij sommige aanbiedingen slechts € 1 per jaar opleveren. Concurrentie van MVNO's en IoT-dienstverleners, in combinatie met hoge netwerkkosten, drukt de marges. Operators moeten zware stacks met oude infrastructuur stroomlijnen om de kosten te verlagen en de winstgevendheid te verbeteren.

Klanten laten groeien en behouden

Terwijl operators zich richten op verbindingen met een hoog volume om de dalende ARPU te compenseren, hebben operators moeite om uiteenlopende klantprofielen te bedienen. De infrastructuur is vaak geoptimaliseerd voor grote implementaties, niet voor kleinschalige projecten, en een beperkt mondiaal bereik belemmert de ondersteuning voor internationale implementaties. Deze verkeerde afstemming kan leiden tot klantverloop en de groei van het marktaandeel beperken.

Het bieden van naadloze IoT-connectiviteit waar dat nodig is

De traditionele focus op thuisnetwerken beperkt de kwaliteit van de dienstverlening buiten de binnenlandse grenzen. Moderne gebruiksscenario's vereisen consistente prestaties in meerdere landen. Operators vertrouwen op roamingovereenkomsten, maar deze kunnen worden beperkt door privacywetten zoals de AVG in Europa of door landen die permanente roaming verbieden (bijvoorbeeld Türkiye, Brazilië, de VAE). Zelfs in eigen land vormen de dekkingsverschillen – vaak 10 tot 20% onder de drempel van 80 tot 90% die vereist is voor nutsvoorzieningen als slimme meters – een uitdaging voor grootschalige implementaties.

Je hebt 30% van het rapport gelezen – log in of registreer om verder te lezen!

Let op: Dit rapport kan alleen worden gelezen door gebruikers die zijn ingelogd.

Internet of Things-technologie

- IoT-beveiliging – wie is verantwoordelijk?

- Communicatieprotocollen vergelijken in RTLS:aankomsthoek versus fasebereik

- Hirose lanceert IT18 BGA mezzanine-connector:PCIe Gen6 klaar voor AI en Edge Computing

- 4 openbare bedrijven die grote bedragen investeren in IoT

- Evolutie geen revolutie:waarom mobiele vingerafdruksensoren er zijn om te blijven

- Consortium lijkt ultrabreedband nieuw leven in te blazen voor toepassingen met een fijn bereik

- Wat gebeurt er met het internet van energie?

- Hoe voorspellend vermogen moet passen in uw IIoT-implementatieplan

- Welke bedrijfstakken zullen het meest profiteren van het IIoT?

- Waarom operators van energiecentrales terug in de tijd moeten reizen:besturing van onderstations met de energietijdmachine

- Waarom zou u een draadloos niveaubewakingssysteem voor grote opslagtanks gebruiken?