Adoptie neemt toe voor IIoT, IoT

Na een trage start, met name in Europa, is het tempo van de adoptie van industriële internet of things (IIoT)-netwerken en het meer consumentgerichte familielid van het IIoT, het IoT, toegenomen. De vooruitzichten zijn beter — zij het met hobbels onderweg.

Bedrijven die zich richten op het ontwerpen en produceren van de zeer specifieke ultra-low-power chips, chipsets en modules voor de netwerken, worden veel positiever over de vooruitzichten, net als sommige van de mobiele netwerkoperators.

En misschien wel het belangrijkste is dat grote organisaties in tal van en zeer verschillende sectoren, zoals nutsbedrijven, landbouw, logistiek, telegeneeskunde en transport, overstappen van het testen en kwalificeren van de verscheidenheid aan IIoT-netwerken die nu beschikbaar zijn naar de implementatie ervan.

Volgens een recent rapport van Inmarsat, specialist in mobiele en satellietcommunicatienetwerken, is het volwassenheidsniveau van organisaties die de technologie toepassen sinds het begin van de Covid-19-pandemie snel toegenomen.

Inmarsat ondervroeg begin dit jaar 450 'wereldwijde' bedrijven in verschillende industriële sectoren en 77% gaf aan dat ze ten minste één IoT- of IIoT-project hadden geïmplementeerd, waarvan iets meer dan 40% dit in de afgelopen 12 maanden heeft bereikt.

De overige 23% had nog geen project geïmplementeerd, maar gaf aan dat dergelijke netwerken op hun routekaart staan of dat ze zijn begonnen met testen.

"Hoewel onze bevindingen erop wijzen dat IoT de efficiëntie, duurzaamheid en veiligheid in de wereldwijde toeleveringsketens aanzienlijk verbetert, zijn er gebieden waar organisaties verbeteringen kunnen doorvoeren", zegt Mike Carter, president van Inmarsat's Enterprise-activiteiten, over de reactie. "Connectiviteit, gegevensbeheer, tekort aan vaardigheden, veiligheidsrisico's en investeringsniveaus blijven uitdagingen, aangezien de productie- en toeleveringsketens van de wereld steeds meer gedigitaliseerd en met elkaar verweven raken."

Satyajit Sinha van IoT Analytics

Eerder dit jaar verraste Inmarsat velen door aan te kondigen dat het een wereldwijd smalbandnetwerk (NB-IoT) zou lanceren voor IoT-connectiviteit, gericht op maritieme, luchtvaart- en overheidssectoren. Het netwerk, genaamd Elera, wordt volgend jaar gelanceerd en zet het L-bandspectrum in voor verschillende aardse en satelliettoepassingen.

Dat kwam vlak na het nieuws dat de satellietoperator van plan was om bestaande geosynchrone satellieten te combineren met vogels in een lage baan om de aarde en terrestrische 5G-netwerken voor een geïntegreerd aanbod, genaamd Orchestra.

Analisten worden ook optimistischer over de vooruitzichten voor zowel het IIoT als het IoT, die - behalve voor China, met zijn massale cellulaire NB-IoT-uitrol in de afgelopen 18 maanden - moeite hebben gehad om significante impact te maken.

Het in Hamburg, Duitsland gevestigde IoT Analytics stelt bijvoorbeeld dat ondanks de impact van Covid-19 en het wereldwijde tekort aan siliciumcomponenten als gevolg van problemen met de toeleveringsketen, het aantal IoT-apparaten dit jaar met 9% zal toenemen, tot een geschat 12,3 miljard verbonden actieve eindpunten, en dat er in 2025 meer dan 27 miljard IoT-verbindingen kunnen zijn.

Maar, exclusief sprekend met EE Times Europe , merkte Satyajit Sinha, een hoofdanalist bij IoT Analytics, op dat "het aantal verbonden IoT-apparaten eigenlijk iets lager was dan onze halfjaarlijkse voorspelling van 11,7 miljard verbindingen voor 2020, tegenover het werkelijke cijfer van 11,3 miljard. We voorspellen nu dat er in 2025 27,1 miljard verbonden IoT-apparaten zullen zijn, een iets lager cijfer dan onze eerdere voorspelling van 30,9 miljard.”

Sinha wees op twee “kritieke” factoren die de groeicurve hebben aangetast:“De pandemie heeft zowel vraag als aanbod beïnvloed, en laatstgenoemde werd zelfs stopgezet in kritieke perioden, terwijl toeleveringsketens en toegang tot grondstoffen niet intact waren. Dus in de eerste helft van vorig jaar werden de budgetten bevroren. In de tweede helft van 2020 keerde de vraag terug, maar het aanbod was vaak verstoord. Als gevolg hiervan werden veel IoT- en IIoT-initiatieven stopgezet of in sommige gevallen geannuleerd. En in sommige regio's blijven er nog meer problemen met de toeleveringsketen bestaan."

klik voor afbeelding op volledige grootte

Ten tweede is er de kwestie van de chiptekorten. “Aanvankelijk zagen we dit als een bijproduct van de impact van de pandemie op de toeleveringsketen”, zegt Sinha. "Het is echter zijn eigen probleem geworden:de leveringscapaciteit kon niet voldoen aan de wereldwijde vraag.

"Dit had eerst een impact op de auto-industrie en breidde zich vervolgens snel uit naar andere segmenten, waaronder IoT", voegde hij eraan toe en waarschuwde hij dat "in 2021 dit chiptekort naar verwachting nog twee jaar een factor zal zijn voordat voldoende extra productiecapaciteit beschikbaar komt .”

Wat de chipleveranciers betreft, merkte Sinha op:"Qualcomm leidt comfortabel en vijf spelers domineren momenteel de markt voor mobiele IoT-chips, de andere zijn MediaTek, HiSilicon, Intel en Unisoc. Deze vijf profiteren van 93% van alle wereldwijde verzendingen van mobiele IoT-chipsets in 2020.”

Andere belangrijke spelers die zich richten op de sectoren zijn Nvidia, Sequans, Nordic Semiconductor, Silicon Labs, Altair Microchip en Dialog.

Silicon Labs heeft inderdaad geleidelijk alle bedrijfssectoren verkocht die geen verband houden met IoT en draadloos en lanceerde in september een reeks sub-1-GHz SoC's voor IoT-toepassingen die langeafstands-RF en energie-efficiëntie combineren met gecertificeerde Arm PSA Level 3-beveiliging .

Ook Qorvo, met zijn RF-chips, is er serieus bij betrokken; NXP Semiconductors, met microcontrollers; en Skyworks, met een reeks SoC's.

Elk verbonden IoT- en IIoT-apparaat dat gebruikmaakt van mobiele connectiviteit, of het nu 2G, 3G, 4G, LTE-M, 5G of NB-IoT is, heeft deze chipsets nodig. Maar er moet worden opgemerkt dat de chips en chipsets rechtstreeks in de PCB van het apparaat kunnen worden ingebed of in een IoT-module die in het apparaat is geplaatst. Het onderzoek van IoT Analytics richt zich op de laatste van deze opties:mobiele IoT-chipsets ingebed in een IoT-module.

Toonaangevende leveranciers van modules zijn onder meer Quectel, Fibocom, Sierra Wireless, Sequans, Thales en Telit.

Vanuit het oogpunt van verbindingen zijn de nieuwste technologiestandaarden, zoals 5G, Wi-Fi 6 en 6E en LPWA, de drijvende kracht achter de markt, terwijl IoT Analytics suggereert dat satelliet-IoT een wildcard is die een serieuze impact zou kunnen hebben op het laatste. deel van de prognoseperiode.

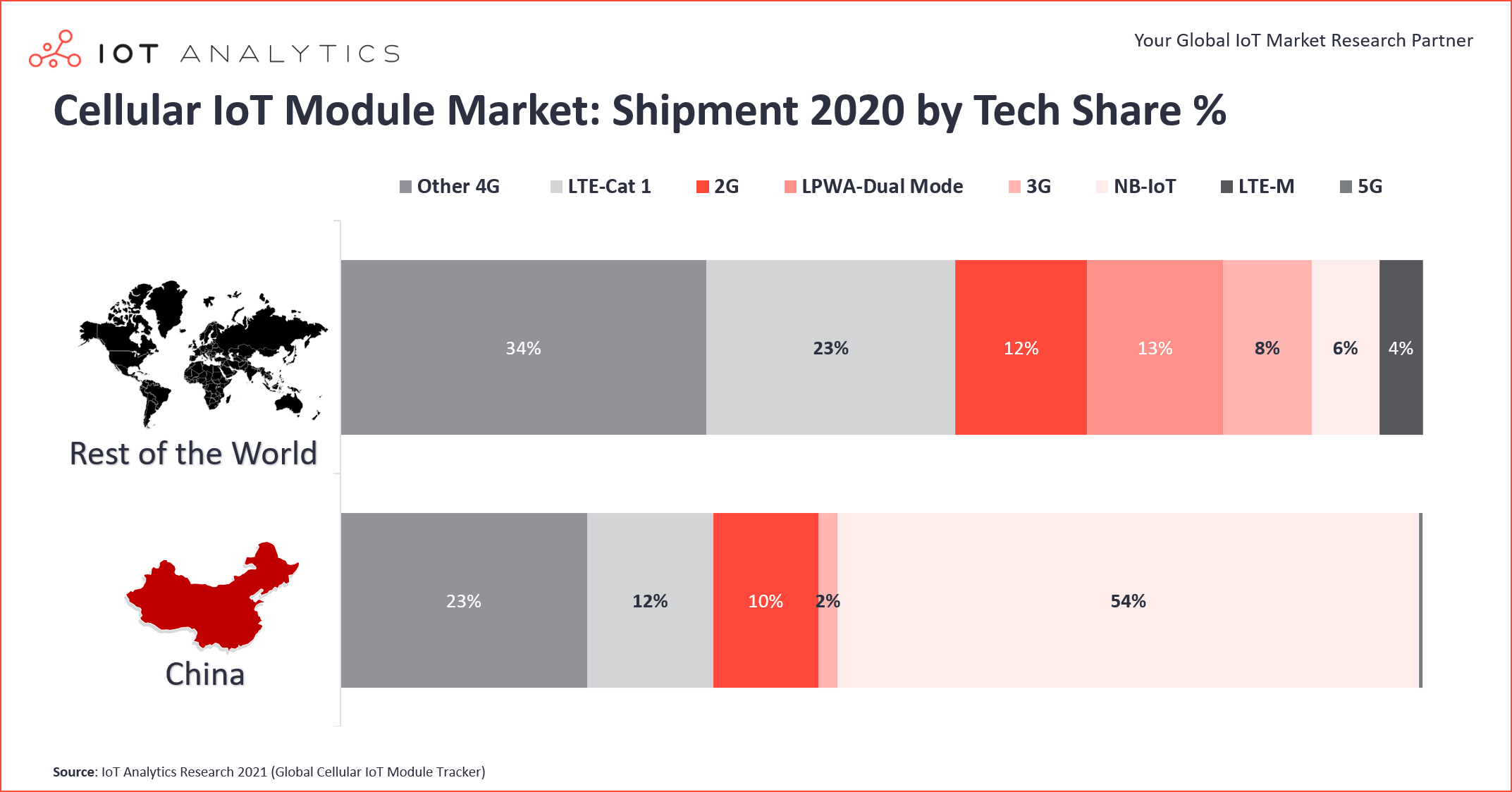

Sinha merkte op dat een van de interessante ontwikkelingen in de sector de enorme kloof is tussen wat er in China gebeurt en wat er in de rest van de wereld gebeurt. Buiten China is de penetratie van LTE-Cat 1 aanzienlijk sterker dan die van NB-IoT. Hij schat dat LTE-Cat 1 (een subset van 4G) bijna een kwart (23%) van de markt buiten China vertegenwoordigt, maar slechts 12% in China.

De opkomst van LTE-Cat 1 begon enkele jaren geleden in Noord-Amerika, toen het het go-to-alternatief werd, omdat deze netwerken door mobiele operators werden vernietigd. De massale migratie van 2G/3G naar LTE-Cat 1 begon in 2018 en "groeide met 40% jaar op jaar in 2020", zei Sinha. Eén chipset in het bijzonder van Qualcomm, de MDM9207-1, was verreweg de grootste begunstigde van deze enorme toename, voegde hij eraan toe. Ondertussen zou de 8910DM van Unisoc in dezelfde periode aanzienlijk sneller zijn gegroeid, wat de ontwikkeling van het nieuwere LTE-Cat 1 bis-subsegment heeft gestimuleerd, dat nu 23% van alle LTE-Cat 1-zendingen vertegenwoordigt.

Cat 1 bis is gebaseerd op release 13 van het 3rd Generation Partnership Project (3GPP's) en wordt gekenmerkt door een enkele antenne en is dus geoptimaliseerd voor toepassingen met een laag vermogen. De initiële LTE-Cat 1 wordt gedefinieerd door Release 8 en heeft twee ontvangstantennes nodig.

Sinha merkte nog een belangrijke trend in de sector op. In de eerste helft van vorig jaar hadden aangesloten apparaten die LPWA zonder licentie gebruiken, zoals langeafstands (LoRa) en Sigfox, een aandeel van 53% in de wereldwijde LPWA-verbindingen, terwijl LPWA-gelicentieerde apparaten zoals NB-IoT en LTE-machinetype communicatie (LTE-M) droeg 47% bij. Een jaar later, voor dezelfde periode, leidde de gelicentieerde LPWA met een aandeel van 54%, terwijl het segment zonder vergunning een aandeel van 46% had in de wereldwijde LPWA-verbindingen, zei hij.

Een belangrijke reden is hierboven al genoemd:de enorme groei van NB-IoT in China in de eerste helft van 2021. Het resultaat is dat smalband IoT, als een enkele technologie, nu de LPWA-markt leidt met een marktaandeel van 44%, en LoRa is naar de tweede plaats gezakt, met een aandeel van 37% van de wereldwijde connecties.

Wat bepaalde industriesectoren betreft, omvatten die met de steilste opwaartse curve transport en automobiel, evenals logistiek; samen zijn ze goed voor ongeveer 30% van de wereldwijde vraag naar mobiele IoT- en IIoT-chipsets. En binnen die segmenten hebben initiatieven voor het volgen van activa, in plaats van de traditionele telematicatoepassingen, de markt aangestuurd, met een groei van ongeveer 22% op jaarbasis (2020/21), zei Sinha. Automobiel adoptie van 5G gaat ook snel, zei hij.

Een belangrijk element om op te merken in deze over het algemeen positieve vooruitzichten is dat hoewel de toenemende beschikbaarheid van 5G nieuwe IIoT- en IoT-bedrijfskansen creëert, het contra-intuïtief ook het potentieel van de sector belemmert, aangezien mobiele operators hun capaciteiten met betrekking tot banddekking overhypen.

Jeremy Gosteau van Sequans

Deze mening werd benadrukt in een interview met Jeremy Gosteau, directeur van IoT-productmarketing bij de Franse groep Sequans. Het bedrijf, dat op grote schaal actief is in de VS, Japan en Europa, richt zich al vele jaren op chips voor de cellulaire IoT- en IIoT-sectoren en is onlangs ook in de modulebusiness gestapt.

Een van de belangrijkste problemen is dat NB-IoT is ondergewaardeerd en misschien overhyped door operators in de meeste gebieden, behalve China, suggereerde Gosteau. "Een van de belangrijkste aspecten van het probleem, met name in Europa, is dat operators nog maar net beginnen op een serieuze manier om hun 2G- en 3G-netwerken te beëindigen", vertelde hij aan EE Times Europe , eraan toevoegend dat de VS misschien twee jaar voor ons ligt, maar dat beide nog steeds achterlopen op veel andere markten. “Helaas is het wat het is. Maar Europa laat eindelijk een gezonde groei zien, en de barrières voor NB-IoT komen definitief naar beneden.”

Hij voegde eraan toe dat een ander belangrijk probleem "de ernstige fragmentatie van de cellulaire en niet-cellulaire [low-power] breedbandversies van het aanbod was, en nog steeds is." Een deel van het probleem lijkt te zijn dat 5G zo snel kwam na release 13 (van LTE-M en NB-IoT), wat betekende dat operators de ene of de andere versie in verschillende gebieden implementeerden.

Ook de kosten waren een groot struikelblok, benadrukte Gosteau. Vanwege de versnippering en dus de behoefte aan hogere prijzen voor de afzonderlijke chips, in plaats van de enorme volumes die voor slechts één van de opties konden worden bereikt, was de voortgang noodzakelijkerwijs vertraagd.

Een uitweg uit dit dilemma zou de commercialisering zijn van modules die verschillende versies combineren en aanbieden - LTE-M, LTE-Cat 1 en NB-IoT bijvoorbeeld - binnen dezelfde module, "waardoor de kosten dalen tot minder dan US $ 10 per eenheid.”

Dit betekent dat massale IoT een realiteit kan worden, maar waarschijnlijk niet op korte termijn, zei Gosteau. Bovendien zijn moeilijke roamingproblemen met NB-IoT tussen operators min of meer opgelost, waardoor de zendtijd aanzienlijk is verbeterd, stelde hij voor.

Hij wees op een potentieel positieve ontwikkeling van een van de grootste wereldwijde carriers die de adoptie van IoT en IIoT door consumenten en bedrijven promoot:Vodafone. "Ze hebben het over een enorme deal van meerdere miljoenen eenheden rond NB-IoT en misschien wel het grootste contract van de industrie buiten China", zei Gosteau.

Als dit waar is en het komt uit, zou het een enorm pluspunt kunnen zijn voor de hele sector, en mogelijk een belangrijke trend op gang brengen die twee jaar of zo geleden gewoonweg niet had kunnen plaatsvinden. Anderen zouden volgen, wat aangeeft dat de betrokken technologieën volwassen zijn geworden.

>> Dit artikel is oorspronkelijk gepubliceerd op onze zustersite, EE Times Europe.

Internet of Things-technologie

- Waarom edge computing voor IoT?

- OSGi voor IoT-oplossingen:een perfecte match

- Kan blockchain de acceptatie van IoT versnellen?

- Een slimmer geheugen voor IoT-apparaten

- Drie stappen naar IoT-adoptie voor zorgverzekeraars

- Vooruitzichten voor de ontwikkeling van industrieel IoT

- Een benadering in drie stappen voor succesvolle IoT-adoptie

- Kwetsbaarheid in de IoT-toeleveringsketen vormt een bedreiging voor IIoT-beveiliging

- Blockchain-adoptie in IoT

- Augmented Reality is 'IoT voor mensen'

- Wat zal 5G doen voor het IoT/IIoT?