Additive Manufacturing Around the World:hoe staat het met de adoptie van 3D-printen in Noord-Amerika en Europa?

Bekijk deel 2 van AM Around the World-serie, waarin de adoptie van 3D-printen in de APAC-regio .

Noord-Amerika en Europa blijven de twee regio's met het grootste aandeel in de markt voor additive manufacturing (AM). Een aanzienlijk aantal bedrijven die AM ontwikkelen, adopteren of erin investeren, heeft zijn hoofdkantoor in deze regio's, waardoor ze broeinesten van technologische vooruitgang zijn.

Tegelijkertijd kunnen Noord-Amerika en Europa echter het risico lopen hun rol als leiders in AM te verliezen aan de snelgroeiende AM-markt in Azië.

Dus hoe evolueert de 3D-printindustrie in deze regio's? En wat moeten Noord-Amerika en Europa doen om hun concurrentievermogen veilig te stellen?

Acceptatie van 3D-printen in Noord-Amerika

De Noord-Amerikaanse regio blijft de AM-markt domineren. Volgens het Wohlers Report 2019 heeft Noord-Amerika het grootste aandeel (35 procent) van de geïnstalleerde industriële AM-systemen.

Een groot deel van dit aandeel komt uit de Verenigde Staten. De VS blijven de wereldleider op het gebied van 3D-printen, dankzij de vroege ontwikkeling van de technologie en historisch leiderschap in traditionele productie. De groei van de technologie in de regio wordt ook ondersteund door het aantal belangrijke spelers in de sector en het grootste aantal patenten.

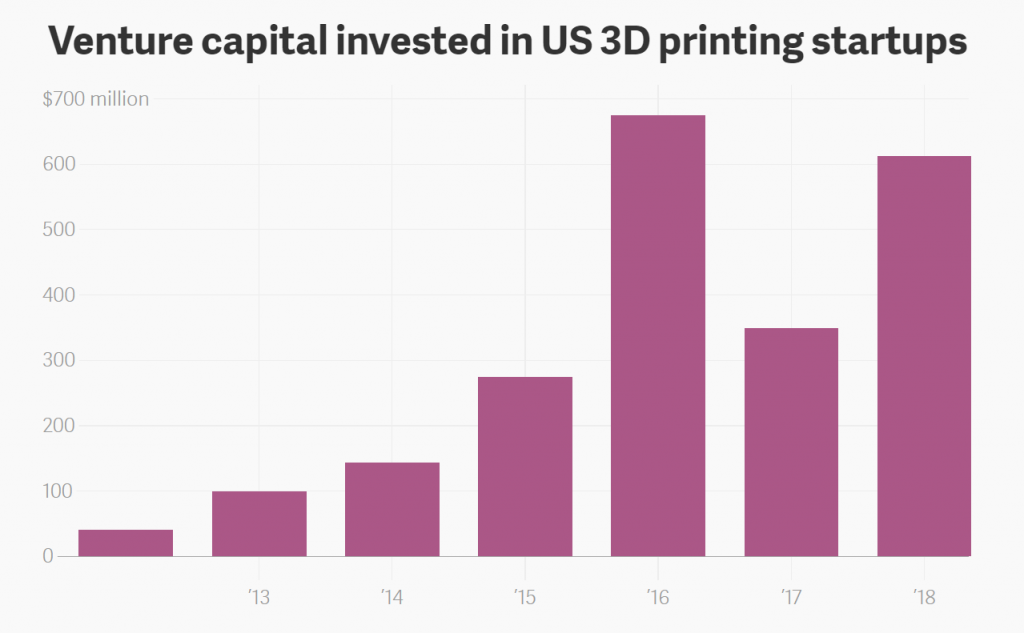

Volgens een rapport van EY heeft 29 procent van alle AM-bedrijven hun hoofdkantoor in de VS - het hoogste aantal wereldwijd. Onder hen bevinden zich gevestigde spelers zoals 3D Systems en Stratasys, de trifecta van eenhoorns (Carbon, Desktop Metal en Formlabs) en een groot aantal traditionele productiebedrijven die de sprong naar AM hebben gemaakt (bijv. GE en HP). Interessant is ook dat in de VS gevestigde 3D-printbedrijven de meeste durfkapitaalinvesteringen krijgen. In de eerste helft van 2018 hebben in de VS gevestigde start-ups voor 3D-printen meer dan $ 600 miljoen opgehaald - meer dan het geld dat tussen 2012-2015 werd opgehaald, volgens gegevens van Pitchbook.

De rol van de Amerikaanse regering bij de industrialisatie van AM

Hoewel particuliere investeringen in de VS de belangrijkste innovator zijn geweest op het gebied van 3D-printen, zijn er enkele transformatieve overheidsinitiatieven geweest.

Een daarvan is de lancering van het National Additive Manufacturing Innovation Institute (NAMII) in 2012, dat dient als de nationale accelerator voor AM. Een jaar na de oprichting werd NAMII omgedoopt tot America Makes.

Vandaag de dag is America Makes een erkend centrum van geavanceerde productie-innovatie, met 88 AM R&D-projecten uitgevoerd. Het is geëvolueerd van een ledengemeenschap van 65 oprichtende organisaties tot meer dan 225, vanaf 2019.

Een van de grootste prestaties van America Makes is de samenwerking met het American National Standards Institute (ANSI) bij de totstandkoming en publicatie van de eerste Standardization Roadmap voor AM.

De routekaart is bedoeld om standaarden (goedgekeurd en in ontwikkeling) te identificeren, hiaten te beoordelen en prioriteitsgebieden voor aanvullende O&O en standaardisatie vast te stellen.

Een gebrek aan normen blijft een van de belangrijkste belemmeringen voor het versnellen van de invoering van AM. Met een standaardisatie-roadmap kunnen standaardontwikkelingsorganisaties een duidelijker beeld krijgen van het huidige standaardenlandschap en prioriteit geven aan standaardontwikkeling op gebieden die deze het meest nodig hebben.

Uiteindelijk werkt de roadmap als coördinatiedocument, waardoor de ontwikkeling van een consistente en geharmoniseerde set AM-normen wordt vergemakkelijkt.

Verliest de VS zijn voorsprong in AM?

Ondanks zijn leidende positie in AM, lopen de VS het risico terrein te verliezen aan andere regio's. Volgens een analyse van A.T. Kearney, uitdagers als Zuid-Korea, het VK en Duitsland, zou de groei van AM in de VS de komende jaren kunnen overtreffen.

Ten eerste mist het land een landelijke strategie voor AM. Volgens een analyse van A.T. Kearney had de VS in 2017 minder overheidssteun voor 3D-printen in vergelijking met het gemiddelde van de leider op het gebied van overheidsbetrokkenheid bij AM.

In dit opzicht is er anno 2019 niet veel veranderd. Hoewel het Witte Huis in oktober 2018 een geüpdatet Strategy for American Leadership in Advanced Manufacturing-rapport heeft uitgebracht, geeft het rapport geen officiële beleidswijziging over AM aan.

Dat gezegd hebbende, zijn er de afgelopen jaren enkele opmerkelijke overheidsinvesteringen in AM geweest.

In 2016 verleende de Amerikaanse luchtmacht aan Aerojet Rocketdyne, een Amerikaanse fabrikant van raketten en raketvoortstuwing, $ 6 miljoen om normen te ontwikkelen voor 3D-geprinte raketmotoren. Deze subsidie was bedoeld om de Amerikaanse afhankelijkheid van in het buitenland gemaakte onderdelen van draagraketten te verminderen.

Bovendien omvatte het militaire budget van de VS voor 2018 de steun van $ 13,2 miljard voor technologische innovatie, waaronder 3D-printen. In de militaire begroting voor 2019 zijn ook middelen toegewezen voor defensiegerelateerd 3D-printonderzoek.

Ondanks deze financiering krijgen initiatieven die AM toepassen buiten de ruimtevaart en defensie veel minder steun.

Privébedrijven zijn de drijvende kracht achter de AM-industrie

In 2019 wordt AM steeds meer toegepast op de Amerikaanse winkelvloeren. Volgens het EY-rapport past meer dan de helft van de Amerikaanse bedrijven 3D-printen toe en 22 procent overweegt adoptie in de toekomst.

Bedrijven uit de lucht- en ruimtevaart, industriële goederen en de medische sector maken van AM een van hun belangrijkste investerings- en onderzoeksgebieden. Er is ook een sterk opwaarts traject voor AM in de Amerikaanse auto-industrie. Ford heeft bijvoorbeeld $ 45 miljoen geïnvesteerd in zijn nieuwe Advanced Manufacturing Center en is begonnen met het printen van functionele onderdelen voor sommige van zijn voertuigen. GM ontwikkelt ook benaderingen voor het gebruik van AM voor zijn toekomstige elektrische auto's.

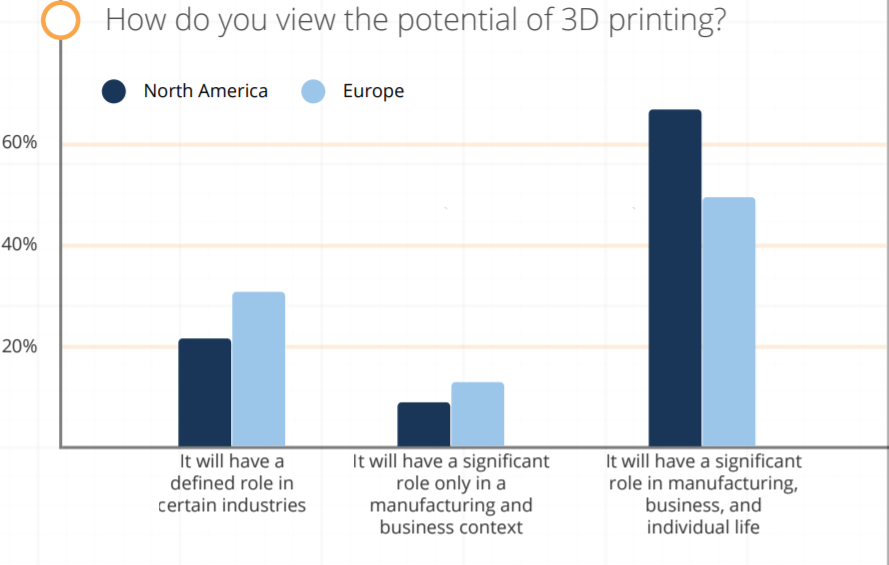

Interessant is dat Noord-Amerikaanse bedrijven optimistischer zijn over het potentieel van 3D-printen dan Europese, stelt een Sculpteo-rapport uit 2019. Meer dan de helft van de ondervraagde Noord-Amerikaanse bedrijven is van plan hun investeringen in AM met minstens 50 procent te verhogen.

De toezeggingen van particuliere bedrijven stimuleren de groei van AM in de VS. Om haar leidende positie te behouden, moet de Amerikaanse regering echter meer betrokken zijn bij het AM-ecosysteem. Amerikaanse beleidsmakers zouden moeten overwegen om een breder programma van initiatieven te implementeren rond AM-personeelsontwikkeling, opleiding en stimulansen voor bedrijven om 3D-printen te gebruiken.

Adoptatie van 3D-printen in heel Europa

Na Noord-Amerika heeft Europa het op één na grootste marktaandeel voor AM.

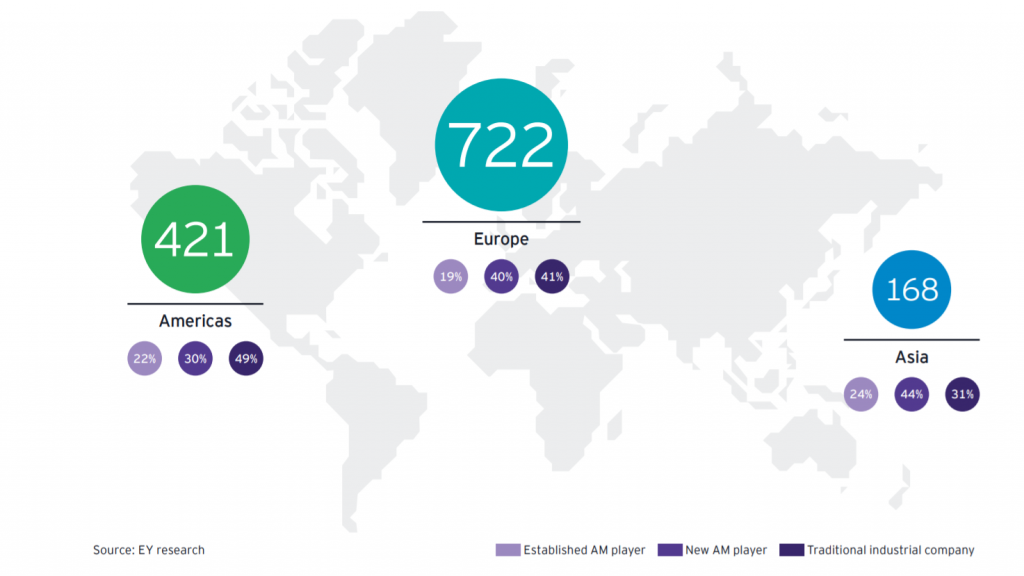

Het is de thuisbasis van een groot aantal gevestigde spelers in de sector, met een sterke geschiedenis van technische expertise in AM-processen, waaronder EOS, Renishaw, SLM Solutions, Ultimaker en Photocentric. Volgens een rapport van EY is Europa zelfs de regio met de meeste (55 procent) AM-bedrijven, gevolgd door Amerika met 32 procent en Azië met 13 procent.

De meerderheid van de 3D-printbedrijven is gevestigd in West-Europa, met landen als Duitsland, het VK, Italië en Frankrijk die de ontwikkeling en toepassingen van AM aansturen.

Volgens een onderzoek van IDC lopen deze landen ook voorop bij de adoptie van AM voor eindonderdelen, met name in de lucht- en ruimtevaart en de gezondheidszorg. Sommige landen hebben ook een nationale strategie voor AM ontwikkeld als onderdeel van hun plannen voor geavanceerde productie en Industrie 4.0.

Terwijl West-Europa het voortouw heeft genomen bij de adoptie van industrieel 3D-printen, loopt Oost-Europa nog steeds achter. De Russische Federatie, de grootste economie in Oost-Europa, heeft een enorm potentieel voor 3D-printen, maar heeft veel R&D nodig om geschikte toepassingen te identificeren en relevante oplossingen te implementeren.

Veel van de bedrijven van de Russische regering hebben programma's aangekondigd voor de ontwikkeling van industriële technologieën zoals AM. Het is echter nog steeds een grote uitdaging om ze naar de productievloer te brengen.

Veel Europese bedrijven worden zelfs geconfronteerd met uitdagingen als het gaat om het adopteren van 3D-printen. Een rapport uit 2018, uitgevoerd door CECIMO, de Europese Vereniging voor de Additive Manufacturing-industrie, stelt dat het tekort aan vaardigheden een van de belangrijkste uitdagingen van de regio blijft. 52 procent van de respondenten gaf aan in het recente verleden moeite te hebben gehad met de werving van bekwaam AM-personeel.

Dat gezegd hebbende, identificeerde het CECIMO-rapport ook de meest gewilde gebieden van AM-knowhow voor Europese AM-gebruikers. Deze omvatten aspecten zoals kwaliteitsborging en testen, en kennis van wettelijke goedkeuringsprocedures - die allemaal wijzen op de toenemende aanwezigheid van AM in serieproductie.

Landen in de spotlight:Duitsland

Het grootste productieland in de EU, Duitsland, heeft ook een toppositie als het gaat om de adoptie en industrialisatie van AM. Al in 2011 lanceerde de Duitse federale regering het initiatief 'Industrie 4.0', waarbij onder meer de nadruk werd gelegd op 3D-printen.

Een van de redenen waarom Duitsland zich richt op 3D-printen als een belangrijke technologie, is om zijn concurrentievoordeel in de mondiale arena te behouden. Hiervoor wijst Duitsland financiering toe en ontwikkelt het specifiek beleid en instellingen.

Naar schatting zijn er 148 onderzoeksinstellingen verspreid over Duitsland die actief zijn op het gebied van AM. Het Fraunhofer Research Institute is misschien wel de grootste onder hen.

Het Fraunhofer Instituut

In 2017 lanceerde het Fraunhofer Instituut samen met 6 partners het FutureAM-project. Het project heeft tot doel metaal AM te versnellen door technologische oplossingen te ontwikkelen die de schaalbaarheid, productiviteit en kwaliteit van AM-processen voor de productie van metalen componenten zullen helpen vergroten.

Op de Formnext van dit jaar zullen de teamleden projectresultaten presenteren, die voor de industrie een transformatie kunnen betekenen. Een van de resultaten is bijvoorbeeld de ontwikkeling van een nieuw, compact optisch systeem voor Laser Powder Bed Fusion (L-PBF). Het eerste prototype van dit systeem is nu in gebruik en zou, met een bouwvolume van 1000 mm x 800 mm x 500 mm, grote metalen componenten tot 10 keer sneller produceren dan conventionele L-PBF-systemen.

De Additive Manufacturing Association

De Additive Manufacturing Association binnen VDMA, de Duitse Engineering Federation, is ook sterk betrokken bij AM-industrialisatie.

In de 5 jaar van haar bestaan is de Additive Manufacturing Association uitgegroeid tot zo'n 150 leden. Hiertoe behoren toonaangevende leveranciers van AM-productietechnologie voor de verwerking van metalen en kunststoffen, leveranciers van componenten, software, automatiseringstechnologie en materialen, evenals industriële gebruikers uit verschillende industrieën en toonaangevende onderzoeksinstituten.

Vorig jaar begonnen leden van de Additive Manufacturing Association met het opstellen van een roadmap, waarin de manier werd geschetst om productieprocessen voor industrieel 3D-printen te automatiseren. In haar onderzoek identificeerde de vereniging R&D-kwesties op het gebied van materiaallogistiek, milieu, gezondheid en veiligheid, gegevensverwerking en processtandaardisatie. Om ze op te lossen, moedigt de vereniging onderzoeksgroepen aan om samen te komen en de ervaring en knowhow van verschillende sectoren en industrieën te delen.

Meer recentelijk heeft Siemens een nieuw driejarig project aangekondigd, genaamd Industrial Implementation of Digital Engineering and Additive Manufacturing (IDEA), als onderdeel van het financieringsinitiatief 'Line Integration of Additive Manufacturing Processes (LAF)', opgezet door het Duitse Ministerie van Onderwijs en Onderzoek.

De prioriteit voor het driejarige project is om 'AM verder te industrialiseren voor de Duitse industriële sector' door de koppeling tussen hardware en software te verbeteren via digitale tweelingen.

Projecten als deze zullen de belangrijkste drijfveren zijn voor het versnellen van industriële use-cases van AM. Momenteel gebruikt slechts ongeveer 13 procent van de 560 Duitse bedrijven die zijn ondervraagd door VDI, de grootste ingenieursvereniging in West-Europa, AM voor de productie van complete eindproducten. Een derde geeft echter aan dat ze producten vervaardigen waarbij sommige componenten 3D-geprint zijn, wat een bemoedigende trend is.

Als het gaat om industrieën die AM in Duitsland adopteren, is de automobielindustrie een van de snelstgroeiende. Er zijn een aantal projecten en initiatieven geweest om de voordelen van 3D-printen naar autotoepassingen te brengen.

Een van de meest veelbelovende is een project ‘Industrialisation and Digitalization of Additive Manufacturing for Automotive Series Processes’, afgekort IDAM. Het project werd eerder dit jaar gelanceerd door BMW Group en heeft als doel om ten minste 50.000 componenten per jaar in massaproductie te leveren, met behulp van AM, en meer dan 10.000 individuele en reserveonderdelen.

Indien succesvol, zou IDAM een mijlpaal kunnen worden voor de introductie van seriële AM in de auto-industrie.

Het is duidelijk dat 3D-printen in Duitsland een zaak van nationaal belang is geworden. Gezien de enorme steun van de overheid, instellingen en particuliere organisaties, is Duitsland goed gepositioneerd om de komende jaren een leider op het gebied van 3D-printen in Europa te blijven.

Land Spotlight:het Verenigd Koninkrijk

Het VK behoort tot de wereldleiders, zowel wat betreft kennisontwikkeling als succesvolle toepassing van AM-technologie. Volgens onderzoek van A.T. Kearney, het VK is de op een na grootste voorstander van 3D-printen in Europa, na Duitsland.

Het VK bevindt zich in een goede positie om te profiteren van AM, aangezien het in de jaren negentig de technologie heeft geadopteerd voor toepassingen voor snelle prototypen.

Naarmate 3D-printen is geëvolueerd, heeft het VK een strategische kans gezien voor AM om zijn productie-economie nieuw leven in te blazen en concurrerender te zijn op het wereldtoneel.

Begin 2014 zijn de gesprekken gestart om een nationale strategie voor AM vast te stellen. In 2017 publiceerde de regering een industriële strategie, die een duidelijke route geeft om van het VK een leidende speler in AM te maken.

Een van de sterke punten van het land ligt in AM-onderzoek en -ontwikkeling. Verschillende vooraanstaande Britse universiteiten zijn actief betrokken bij AM-gerelateerd onderzoek, waarbij de drie grootste onderzoekscentra de University of Nottingham, University of Sheffield en de University of Cambridge zijn.

Bovendien herbergt het Manufacturing Technology Centre (MTC), geopend in 2015, een van de meest geavanceerde National AM Centres.

Hoewel het VK een aanzienlijke onderzoekscapaciteit heeft, verloopt de commerciële acceptatie van de technologie in de productie nog steeds traag.

Sommige bedrijven gebruiken AM in grote mate, zoals Bowman International voor lagerkooien, Renishaw en Attenborough Dental voor kronen en bruggen, Metron voor elite-fietsen, Croft voor filters en GKN voor ruimtevaart- en auto-onderdelen. De overgrote meerderheid van de Britse industrie moet de technologie echter nog volledig toepassen.

‘Gebrek aan vaardigheden en specialistische training, gebrek aan begrip door de overheid, een al te voorzichtige investeringshouding en verwarring over ROI onder bedrijfseigenaren, en een gefragmenteerde bedrijfsondersteunende structuur’, zijn geïdentificeerd als de belangrijkste belemmeringen voor de invoering van AM in het VK.

Hoewel er veel steun is voor bedrijven uit meerdere AM-centra, ontbreekt een cruciaal onderdeel - het opleiden en overtuigen van technici aan de productielijn.

Dat gezegd hebbende, heeft het VK het potentieel om een sterke op kennis gebaseerde AM-toeleveringsketen op te bouwen, met de aanwezigheid van ondersteunende software- en hardwarebedrijven, materiaalleveranciers die innovatieve productaanbiedingen ontwikkelen en productontwerpers van wereldklasse met een sterke interesse in AM.

Uiteindelijk zal de groei in AM voornamelijk applicatiegedreven zijn, en er is geen reden om aan te nemen dat het VK hier niet van kan profiteren, gezien zijn sterke kennisintensieve productiebasis.

Er is echter een sterke behoefte aan overheidsbemoeienis om een gefragmenteerde AM-gemeenschap te coördineren om benaderingen te ontwikkelen, met name top-down, om de uitdagingen op het gebied van adoptie te overwinnen.

Samengevat heeft het VK de ervaring en capaciteit om zowel nieuwe AM-processen te ontwikkelen als bestaande technologieën toe te passen. Tegenwoordig is het echter belangrijker dan ooit om initiatieven te ontwikkelen en te financieren die onderzoek zullen vertalen naar een commercieel AM-gebruik bij een groter aantal bedrijven.

3D-printen in Noord-Amerika en Europa:concurrentievoordeel behouden

In 2019 blijven Noord-Amerika en West-Europa in de voorhoede van de 3D-printindustrie. Beide regio's wijzen financiële middelen toe om AM-technologieën en -toepassingen te ontwikkelen, waarbij Duitsland en de VS de meeste vooruitgang in AM aansturen.

Dat gezegd hebbende, zorgt het mondiale economische en politieke klimaat voor veel onzekerheid voor Europese en Noord-Amerikaanse regio's. Brexit en de handelsoorlog van de VS met China, die belangrijke handelsrelaties verstoorde en de productiesector van grote wereldeconomieën deed krimpen, beïnvloeden het groeitempo van de AM-markt in beide regio's.

Europa en de VS zijn echter bereid met elkaar samen te werken om de industrialisatie van de technologie te bevorderen.

De EU heeft onlangs haar toezegging gedaan om AM prioriteit te geven in handelsbesprekingen met de VS voor industriële goederen. Het besluit zal trachten de bestaande niet-tarifaire belemmeringen in de handel in AM-oplossingen tussen de EU en de VS aan te pakken, die exporteurs financiële en administratieve lasten hebben opgelegd.

In de meest recente update van januari 2019 over deze besprekingen heeft de Commissie twee mogelijke overeenkomsten ingediend, in afwachting van goedkeuring door de VS.

Het accepteren van deze twee overeenkomsten zou beide partijen ten goede komen, aangezien het in feite een uniek-standaardspoor zou creëren voor bedrijven in de EU en de VS, waardoor de noodzaak om opnieuw certificering aan te vragen bij het betreden van een nieuwe geografische markt, wordt geëlimineerd.

Met name voor AM zou dit de last verlichten van de middelen die momenteel nodig zijn om meerdere, praktisch identieke certificaten te verkrijgen. Als gevolg hiervan zouden bedrijven hun inspanningen kunnen heroriënteren en zich meer kunnen concentreren op de technologische rijping. Dit zou potentieel het meest gunstig kunnen zijn voor sterk gereguleerde industrieën zoals de lucht- en ruimtevaart, de medische sector en de automobielindustrie.

Hoewel initiatieven als deze cruciaal zijn, moeten zowel bedrijven als beleidsmakers zich ook meer richten op het bevorderen van AM-onderwijs en het creëren van prikkels om het gebruik van 3D-printen aan te trekken.

Noord-Amerika en Europa lopen het risico hun positie aan het hoofd van de wereldwijde 3D-printindustrie te verliezen, terwijl Azië hard op weg is een sterke concurrent voor 3D-printen te worden. Het betekent dat het nu tijd is voor beide regio's om de nodige maatregelen te nemen om een robuust en uitgebreid AM-ecosysteem tot stand te brengen dat hen naar een nieuw tijdperk van digitale productie zal stuwen.

3d printen

- 3D-printen versus additieve productie:wat is het verschil?

- Wat is het 'internet der dingen' en wat betekent het voor additive manufacturing?

- Generatief ontwerp en 3D-printen:de productie van morgen

- 3D-printen in 2018:7 trends die de industrie hebben gevormd

- Report:The State of Urban Manufacturing

- Wat is additieve productie? - Soorten en werking?

- De zaak voor 3D-printen in de productie

- Welke rol zullen robotica en 3D-printen spelen in de toekomst van de maakindustrie?

- Additieve productie in de geneeskunde en tandheelkunde

- Additive Manufacturing-technologie en hoe SDK's kunnen helpen

- De toekomst van 3D-printen in de maakindustrie